La industria aseguradora de Centroamérica y República Dominicana se caracteriza por la presencia de 133 compañías que permanecen en constante búsqueda de clientes. El mercado de República Dominicana, con 29 empresas, es más grande que el de Honduras y Nicaragua, que poseen 11 y cinco compañías, respectivamente. Panamá tiene 30 empresas; Costa Rica, 13; Guatemala, 28; y El Salvador, 17.

El Instituto Nacional de Seguros (INS), de Costa Rica, es el líder en activos, primas, patrimonio, utilidades y siniestros pagados. En octubre del presente año alcanzará 92 años de presencia en el mercado.

El INS, que primero se llamó Banco Nacional de Seguros, administró el monopolio de seguros desde su creación hasta el 7 de agosto de 2008, cuando entró en vigor la normativa número 8653, denominada “Ley Reguladora del Mercado de Seguros”, que abrió el mercado y permitió la competencia.

En el segmento de primas de seguro, el INS tiene la mayor penetración al registrar $836,1 millones. Le sigue ASSA Compañía de Seguros, de Panamá, con $230,2 millones (tercero en 2014); Compañía Internacional de Seguros (Panamá), $226,7 millones (segundo en 2014); Seguros El Roble (Guatemala), $202,9 millones (quinto en 2014); Mapfre Panamá, $201,2 millones (sexto en 2014); Seguros Universal (República Dominicana), $195,9 millones (cuarto en 2014); Seguros GyT (Guatemala), $156 millones; Seguros Banreservas (República Dominicana), $141,8 millones; SISA/Seguros e Inversiones (El Salvador), $124,9 millones; y en la décima posición Seguros SURA (Panamá), $124,1 millones (dieciocho en 2014, desplazando a Mapfre BHD-Seguros que se queda en el puesto once).

En este punto hay que destacar que las primas de ASSA Panamá representan el 27,5% de lo que registra el INS. Sin embargo, la compañía panameña presenta un ROA y ROE superior a la costarricense de 4,7% contra 3,1% en el primer caso y de 11,5% y 7,5% en el segundo.

Las aseguradoras hondureñas se ubican de esta forma: Ficohsa Seguros está en la posición quince (trece en 2014) con $98,5 millones, y luego se ve a Mapfre Honduras en el puesto dieciocho (veinte en 2014) con $72,1 millones. Seguros Atlántida se ubica en el número veintidós (veintitrés en 2014).

La compañía nicaragüense Seguros América se posiciona en el número veinticuatro, registrando $54,4 millones en primas.

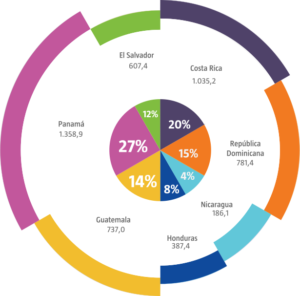

El total de primas suscritas de todas las aseguradoras de la región es de $5.093,68 millones.

ACTIVOS Y UTILIDADES

En la actualidad, el INS posee $3.285,5 millones en activos y se calcula que creció en 5,2% en relación con el año 2014. Su más cercano seguidor ASSA Panamá tiene $403,2 millones. La cifra en mención representa el 12,3% de lo presentado por la empresa costarricense.

En la tercera posición está la Compañía Internacional de Seguros al anotar $395,5 millones; le siguen Mapfre Panamá con $314 millones; Seguros Universal, $303,4 millones; Assicurazioni Generali (Panamá), $226,7 millones; SISA/Seguros e Inversiones, $222,5 millones; Seguros Banreservas, $211,2 millones; Seguros El Roble, $202,3 millones; y en décima posición Seguros SURA, $200,7 millones.

Al comparar esos resultados con los del año 2014, uno de los más importantes es que Seguros Banreservas escaló cinco puestos al pasar del número trece al ocho, donde estaba SURA que en el 2015 se ubica dos puestos abajo.

Mientras, Seguros El Roble da un paso adelante al posicionarse en el número nueve, donde antes se ubicaba Pan-American Life Insurance de Panamá, que en 2015 se ubica en el número once tras caer dos peldaños.

Seguros GyT pasa de la ubicación once a la doce. En tanto, la segunda competidora salvadoreña que entra a la cancha es la Aseguradora Suiza Salvadoreña (Asesuiza) en el puesto dieciséis.

Por Honduras las primeras referencias son Seguros Atlántida, con $108,6 millones, en el número veinte (dieciocho en 2014); y Ficohsa Seguros con $103,3 millones está en el veintidós (al igual que en 2014).

Nicaragua se coloca con su primera compañía, el Instituto Nicaragüense de Seguros y Reaseguros (INISER), en la posición 21 al registrar $103,4 millones. En el 2014 se situaba un puesto arriba.

En cuanto a las utilidades, el INS lidera con $101,8 millones; seguido de SISA, $20,6 millones; ASSA Panamá, $18,9 millones; Compañía Internacional de Seguros, $18,7 millones; Mapfre República Dominicana, $18,4 millones;

Aseguradora Rural, $17 millones; Seguros GyT, $13,9 millones; Seguros El Roble, $13,8 millones; Mapfre Panamá, $13,2 millones, y Seguros Banreservas, $11,8 millones.

Seguros Atlántida se ubica en la posición once con $10,2 millones en utilidades; Ficohsa Seguros, en el lugar dieciséis, tiene $8 millones. Seguros Lafise, de Nicaragua, está en el puesto dieciocho con $7,4 millones, seguido de Mapfre Honduras con $5,1 millones.

TENDENCIAS Y RETOS

Enrique Murillo, director ejecutivo de la Asociación Guatemalteca de Instituciones de Seguros (Agis), comenta que no se prevén grandes cambios en la industria aseguradora guatemalteca, pero admite que hay grandes oportunidades y desafíos. Por ejemplo, hay oportunidades para desarrollar seguros obligatorios, sobre todo en el ramo de autos, en que la cifra de vehículos asegurados llega escasamente al 12%.

“La tendencia en Latinoamérica es que el Seguro Obligatorio de Accidentes de Tránsito o Soat crezca y brinde una mayor cobertura a víctimas de accidentes, vayan o no en el vehículo asegurado. Es un seguro que beneficiaría a la población en general y que se estima que al crecer la base de asegurados sus costos sean totalmente asequibles para la población en general”.

Un objetivo a enfrentar de inmediato es mejorar las cifras de gastos médicos, ya que la siniestralidad de este ramo es alta y eso afecta la rentabilidad de las compañías. No obstante, se prevé un ordenamiento, especialmente en los servicios de los seguros colectivos, como redes hospitalarias y coberturas.

Otro reto versa en concienciar a la población sobre la necesidad y beneficios de un seguro, al tiempo que descarta que la falta del mismo obedezca a la poca capacidad adquisitiva. Por ello, Murillo considera que hay dos aspectos relevantes: la educación y la inclusión financiera.

“Hay poca cultura de asegurar los bienes, la salud y la vida. Las personas que cuentan con un vehículo lo aseguran cuando hay un financiamiento sobre el mismo, pero no cuentan con un seguro médico para la familia. Mucho menos piensan en asegurar su patrimonio más importante: la casa”.

“Hay muchas ofertas de seguros para todo tipo de bolsillo y con distintas coberturas, por lo que hoy en día es difícil pensar que los seguros son únicamente para una parte de la población. Una persona podría contar con un seguro médico por lo mismo que paga al mes en gastos de telefonía móvil, por ejemplo”, añade.

Enrique Murillo considera que el nivel de riesgo en Centroamérica es muy alto debido a las variables climáticas, altos índices de delincuencia, contaminantes de salud, epidemias, entre otros factores que aumentan la vulnerabilidad y afectan sobre todo a la población de menos recursos económicos.

“Hay opciones para todos. Hay programas de microseguros en desarrollo y hay facilidad de distintos canales de adquisición para la población. En la medida que la población se bancariza, que es un crecimiento comprobado, el acceso a los seguros es un instrumento financiero que está al alcance de cualquier persona. Hay retos en la industria, pero definitivamente hay apertura en productos y servicios para las grandes mayorías”.