El alza de interés anunciado por la FED y sus efectos en el sistema regional.

Honduras tiene el mayor riesgo ante el lavado de activos en Centroamérica.

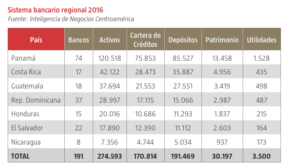

En Centroamérica, Panamá y República Dominicana hay 191 instituciones bancarias autorizadas en operación comercial. Al cierre de 2016, el total de activos del sistema financiero regional había crecido un 5,7%. Una cifra positiva; pero inferior al 9,4% de incremento registrado en el año 2015. En términos nominales, la cantidad de activos administrados por la industria bancaria ascendió a US$274.593 millones.

La tasa de crecimiento agregado del período revela que la banca regional mantiene el dinamismo, aunque experimentó una disminución al ritmo mostrado en el ciclo anterior. El crecimiento de crédito está alineado a los avances económicos de los países. Una solidez patrimonial reforzada por requerimientos regulatorios y de buena gestión, y una mejora en la calidad de la cartera crediticia son factores que la caracterizaron en el 2016.

A estas fortalezas se suman operaciones de traspaso de activos, donde se destaca la salida de bancos multinacionales de la región y la entrada de bancos regionales y de empresas multilatinas que no nacieron con vocación financiera.

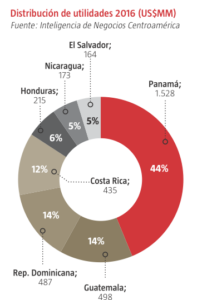

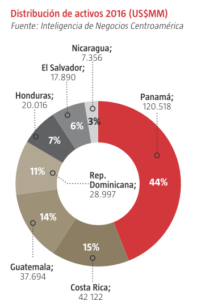

Según el Ranking de Bancos 2017 elaborado por AméricaEconomía Centroamérica, el liderazgo financiero se mantiene en Panamá. Posee la mayor cantidad de bancos del área, registrando 74 licencias operativas. En su conjunto, estos bancos acumulan US$120.518 millones en activos que representan un 44% del total de la región.

Le sigue República Dominicana con 37 instituciones bancarias. El Salvador registra 22 licencias y Guatemala llega a 18. Costa Rica reporta 17 bancos y Honduras, 15. Nicaragua es el país con menos competencia de la región, reportando ocho licencias registradas en la Superintendencia de Bancos.

En el último año, cinco entidades bancarias cerraron, incluyendo los bancos requeridos en procesos de liquidación forzosa. Asimismo, se crearon cinco bancos nuevos en la región: uno en Guatemala (Banco INV); uno en República Dominicana (Banco Activo); y tres en Panamá (BI Bank, BPR Bank y Banco Davivienda Internacional).

El análisis del ranking revela que Panamá registró un aumento de 3,7% en sus activos en relación con lo observado en 2015. Le supera Costa Rica que alcanzó un crecimiento de 7,1%, totalizando activos por US$42.122 millones. Guatemala reflejó un incremento de 8,7% con US$37.694 millones. República Dominicana logró una de las tasas más altas con 9,2%, sumando US$28.997 millones, solo superado por el crecimiento de Nicaragua de 9,9% que llega a US$ 7.356 millones. Honduras alcanzó un crecimiento de un 4,3% con US$20.016 millones, levemente superior a El Salvador, cuyo crecimiento fue de 4,1% con US$17.890 millones.

Las diez instituciones más grandes de la región son el Banco General de Panamá, Banco Nacional de Costa Rica, Banco Industrial de Guatemala, Banco Nacional de Panamá, Banreservas (República Dominicana), Banistmo (Panamá), Banco de Costa Rica, Banco del Desarrollo Rural (Guatemala), BAC International Bank (Panamá) y Bladex (Panamá).

Al comparar el ranking 2017 con el 2016 resulta que el Banco Industrial subió al tercer lugar, desplazando al Banco Nacional de Panamá que cae al cuarto. Banreservas (RD) desplaza a Banistmo (PA) en la quinta posición. Bladex (PA), que estaba en séptimo en el ranking del 2016, desciende al décimo puesto, siendo sustituido por el Banco de Costa Rica. El Banco del Desarrollo Rural (GT) sube a la octava posición y BAC Internacional Bank Panamá a la novena. El Banco Popular Dominicano, que en el 2016 estaba en el décimo lugar, cayó un escalón.

Ocho de los diez primeros bancos que tienen el mejor retorno sobre el patrimonio están en Panamá: Andbank (Panamá), Inteligo Bank, Bank of Nova Scotia, MMG Bank Corp, Atlantic Security Bank, BSI Bank, Bank of China Ltd., y el Banco General. Citibank y Adopem, de la República Dominicana, también figuraron en esa categoría.

PERSPECTIVAS

Otro factor muy importante que influye en el esquema bancario regional es el Sistema de Reserva Federal (FED por sus siglas en inglés), que en marzo pasado elevó su tasa de interés clave en 0,25 puntos porcentuales, tercera vez desde la crisis financiera que se registró en el año 2008, cuando el mercado inmobiliario se vio colapsado. Esta medida subió la meta de la FED para las tasas de interés a corto plazo a un rango de 0,75% y 1%, y también se prevé dos aumentos progresivos en el presente año.

Janet Yellen, presidenta de la FED, consideró en ese momento que el incremento era apropiado, debido al ritmo del crecimiento de la economía estadounidense. “El mensaje sencillo es que la economía está bien”, aseguró en una conferencia de prensa. “Tenemos confianza en la robustez de la economía y su resistencia a los impactos”, agregó.

Douglas Montero, director de Aldesa, es del criterio que la escalada de 25 puntos básicos no afectará a las economías centroamericanas y del Caribe. “Lo que podría afectar es una subida constante de los tipos de interés y eso no lo vemos pasando, dadas las condiciones económicas actuales”.

Aldesa es una de las instituciones de mayor trayectoria en el mercado de valores costarricense. Con casi 50 años en el mercado, está en el negocio de crear riqueza, conectando el capital con oportunidades de inversión. Brinda servicios de puesto de bolsa, administración de fondos de inversión y banca de inversión. Además, realiza desarrollos inmobiliarios mediante una de sus subsidiarias.

El PIB de Estados Unidos ha crecido a una tasa menor al 1,5% en los últimos nueve años y se espera un crecimiento del 2,1% en el 2017. “La FED no podría subir más las tasas porque comprometería el crecimiento. Por ello, la expectativa de dos aumentos podría no darse, tal como sucedió en diciembre de 2015 cuando subió por primera vez y dijo que podría aumentar tres veces en el 2016 y solo hizo un movimiento en diciembre de ese año”, expone Douglas Montero.

El ejecutivo anticipa que los créditos probablemente se incrementen en un pequeño porcentaje. Sin embargo, el crecimiento de cada país es el que determinará el aumento o disminución del crédito, debido a que a pesar del incremento “se sigue con tasas de interés históricamente bajas”.

La presión sobre el tipo de cambio dependerá también de cómo se comporte el sector externo de la economía. En el caso de Costa Rica, por ejemplo, al tener un sector de servicios muy fuerte, compuesto por empresas de servicios compartidos que deben enviar dólares para pagar salarios, se limita el alza en el dólar.

VARIANTES EN JUEGO

La industria bancaria regional no será muy distinta a lo visto en el 2016, afirma Lenin Palencia, exvicepresidente ejecutivo de Banpaís. Entre las variantes que harán la diferencia figuran los procesos electorales. “Los bancos van a crecer muy moderadamente por efecto del año electoral. Los empresarios se vuelven más conservadores. Esperan los resultados de las elecciones para continuar sus procesos de inversión”.

En relación con la calidad del portafolio crediticio de todo el sistema regional, proyecta que continuará el proceso de deterioro leve. “Quizás los bancos más grandes van a experimentar algún crecimiento de cartera crediticia en mora”.

El experto señala también que se verán afectadas las reservas de crédito de dudoso recaudo. “Estas superaban el 150% del portafolio y ahora se proyecta una disminución a 130% para el cierre del año 2017. Sin embargo, esta es una excelente posición porque lo que se espera es que el sistema financiero nacional esté reservado a un 100%. Obviamente hubiéramos preferido estar como en el 2016; pero no va a ser posible en este año”.

Respecto del aumento de tasas por parte de la FED, el experto Lenin Palencia considera que el alza gestionada por la FED sí tiene un efecto negativo en las operaciones de los bancos en Centroamérica, Panamá y República Dominicana.

“Aumentarán las tasas pasivas del sistema financiero; pero no confundamos esto. Me refiero al endeudamiento internacional. El costo de los bancos va a subir. Al incrementarse, podría también representar un aumento leve en las tasas de interés. Especialmente en algunas operaciones en dólares de cierto tipo de proyectos”.

Sin embargo, el empresario prevé que el alza de tasas en EUA no se mantendrá por mucho tiempo, puesto que al suplir o llenar el apetito de los bonos del tesoro y acciones de la administración de Donald Trump, probablemente se registre una nueva reducción.

“Porque también tienen que mantener un equilibrio para que el oro como metal no se vea afectado por este incremento de tasas que incentiva más la inversión en moneda que la inversión en metal”, explica.

FATCA Y “LAVADO”

La Ley de Cumplimiento Fiscal de Cuentas Extranjeras (FATCA, por sus siglas en inglés) fue promulgada en Estados Unidos en marzo del año 2010. Entró en vigor por etapas el primero de julio de 2014.

Desde esa fecha, las instituciones financieras de los países con regulaciones locales vinculadas a FATCA deben aplicar los procedimientos actualizados para la apertura de cuentas que les permitan determinar fehacientemente si sus clientes son o no ciudadanos estadounidenses.

También obliga a revisar las cuentas existentes para identificar aquellas que estén sujetas a ser reportadas. Los reportes serán puestos a disposición de las autoridades fiscales de EUA (Internal Revenue Service – IRS), ya sea directamente o a través de organismos de regulación local.

La finalidad de esta disposición es el control de la evasión fiscal por el Gobierno de EUA mediante la identificación de los ciudadanos y residentes de ese país que tengan dinero o fondos depositados en instituciones financieras extranjeras.

Las entidades que no acepten firmar acuerdos con el IRS sufrirán una retención del 30% en las transferencias de rendimientos y otros conceptos provenientes de esos activos en el exterior. Esta sanción es prácticamente una prohibición para hacer negocios en Estados Unidos.

El Gobierno de EUA sigue recolectando información del sistema bancario centroamericano. Expertos afirman que las entidades están siendo muy juiciosas en cumplir con todo lo que requiere el FATCA.

Otro aspecto muy importante es la aplicación del ALD/CFT (Antilavado de dinero y lucha contra el financiamiento del terrorismo). Según la nueva evaluación del Grupo de Acción Financiera Internacional (GAFI), Paraguay, con una puntuación global de 7,44, es el de mayor riesgo de legitimación de capitales y financiamiento al terrorismo en América Latina y el Caribe.

Le sigue Haití (7,32), Bolivia (7,29), Panamá (7,09), Argentina (6,74) y República Dominicana (6,74). En Centroamérica, el primer lugar corresponde a Honduras, con una puntuación global de 6,04, seguido de Guatemala con 5,97; Costa Rica, 5,93; Nicaragua, 5,84; y El Salvador, 4,69.