Expertos vislumbran el potencial de crecimiento de la región, caracterizada por mayor cultura de riesgo y la evolución del marco normativo.

E

l mercado de seguros en Centroamérica, Panamá y República Dominicana continúa presentando niveles adecuados de crecimiento de primas, favorecido por factores clave en el desarrollo de la industria. Coinciden la evolución en el marco normativo, la promoción de cultura de riesgo entre la población y mejora en los niveles de vida de esta región. Sin embargo, el nivel de cobertura es inferior a la contratación de primas en mercados más desarrollados.

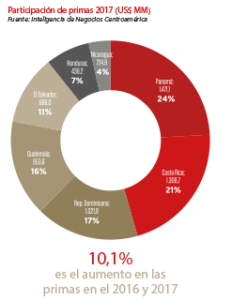

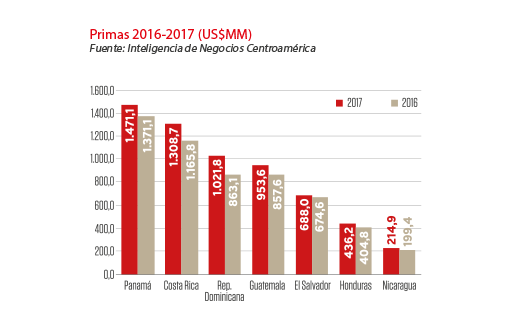

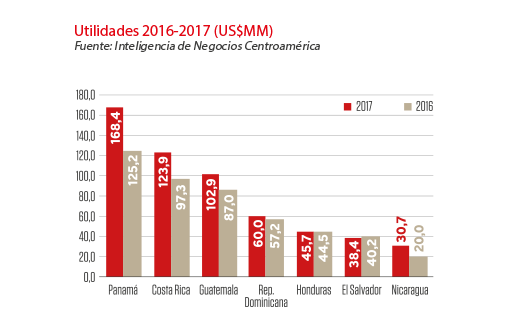

Las primas de seguro directo en la región han reportado un crecimiento positivo. Según el Ranking de Seguros 2018 elaborado por Inteligencia de Negocios de AméricaEconomía Centroamérica, las primas en República Dominicana incrementaron en un 18,4%; Costa Rica, 12,3%; Guatemala, 11,2%; Honduras, 7,8%; Nicaragua, 7,8%, Panamá, 7,3%; y El Salvador, 2,0%.

“A pesar de que el ramo de daños se ha visto afectado desde finales de 2017 por contingencias como la erupción del Volcán Fuego en Guatemala o los disturbios sociales en Honduras y Nicaragua, que tendrán repercusión en la suscripción de seguros, no se prevé un cambio mayor. Esta clase de riesgos existen y se debe incorporar esta información a los modelos”, expresa Eduardo Betancourt, director técnico de la Reaseguradora PatriaRe.

El especialista anticipa que continuará el crecimiento moderado de las primas directas. No obstante, la creciente competencia y los cambios de control en varios jugadores no es esperable un cambio significativo. La tendencia se mantiene en torno a marcas regionales consolidándose y la salida de algunas multinacionales, cuyas operaciones son adquiridas por aseguradoras locales. Adicionalmente, agrega que habrá que tener en perspectiva las implicaciones de marcos regulatorios tipo Solvencia II. “El panorama de las aseguradoras en la región se podría transformar hacia una mezcla de productos de menor riesgo, políticas conservadoras de inversiones o simplemente incrementos en los requerimientos de capital”.

El especialista anticipa que continuará el crecimiento moderado de las primas directas. No obstante, la creciente competencia y los cambios de control en varios jugadores no es esperable un cambio significativo. La tendencia se mantiene en torno a marcas regionales consolidándose y la salida de algunas multinacionales, cuyas operaciones son adquiridas por aseguradoras locales. Adicionalmente, agrega que habrá que tener en perspectiva las implicaciones de marcos regulatorios tipo Solvencia II. “El panorama de las aseguradoras en la región se podría transformar hacia una mezcla de productos de menor riesgo, políticas conservadoras de inversiones o simplemente incrementos en los requerimientos de capital”.

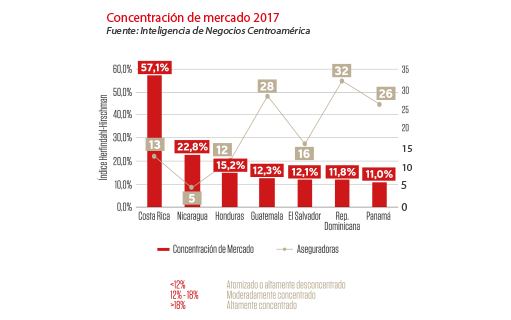

Luis Enrique Bandera, presidente de la Federación Interamericana de Empresas de Seguros (FIDES), indica que el grado de desarrollo de los mercados de la región difiere por diversos factores, pero principalmente por la moneda y el crecimiento económico de los últimos años. “Mientras en Panamá el nivel de penetración – medida en términos de primas/PIB- es de 2,5%, en República Dominicana es de 1,2% y en Centroamérica en promedio es de 1,5%. La densidad – medida en términos de primas per cápita-, en Panamá es de US$350, en República Dominicana US$83 y en Centroamérica en promedio US$50, lo que muestra una disparidad en términos relativos en estos mercados. Pero lo que es un hecho innegable es que existe un potencial de crecimiento, en especial en los ramos personales, de consideración en los tres mercados”.

“La industria de seguros en Costa Rica y República Dominicana alcanzó crecimientos de doble dígito. Por su parte, el mercado panameño registró un repunte durante 2017, en comparación con el bajo dinamismo que este mercado venía mostrando durante 2016 y 2015. Sin embargo, es importante señalar que el nivel de desarrollo del mercado de seguros en Centroamérica es aún incipiente, como lo reflejan los bajos niveles de penetración del sector asegurador en dichas economías, por debajo del 2,5%, del PIB”, dice Alfonso Novelo Gómez, director senior de Calificaciones para América Latina de AM Best.

Sobre la regulación en materia de seguros, Novelo Gómez describe que ésta continúa evolucionando en Latinoamérica. En este sentido, “para aquellas compañías que buscan tomar o suscribir primas en otros países, se han establecido requerimientos mínimos de calificación para poder participar en los mercados de reaseguro de algunos países. Por otra parte, la presencia de un mayor número de calificaciones en el mercado de seguros en Centroamérica contribuye al desarrollo de esta industria al representar un medio para alcanzar una mayor disciplina de este mercado. Finalmente, el público usuario de este servicio puede incorporar la visión de un tercero independiente al momento de elegir con qué compañía contratar un producto de seguros”.

NUEVOS CANALES DE COMERCIALIZACIÓN

El sector asegurador, dada su naturaleza técnica tan compleja, presenta alta dependencia de los canales tradicionales. Claro está que la coyuntura actual de los mercados, exige a las empresas ser muy innovadoras y reorientar su negocio hacia canales alternativos. Este es un reto constante.

“El impacto más grande en el sector ha sido en los canales de comercialización, permitiendo alcanzar a un mayor número de clientes. Pero en cuanto a productos, nuestra industria vende el mismo producto desde hace 400 años: protección, empacada de diferentes formas y con diferentes aditivos, pero al final de cuentas es siempre protección”, dice Bandera.

El INS de Costa Rica se ha logrado diversificar con productos de colocación masiva a través de operadores de seguros autoexpedibles, que ofrecen productos con coberturas básicas, sencillas, de bajo costo y de fácil colocación. Laura Castillo, jefe de la dirección de Mercadeo y Ventas del INS, considera que el canal digital web representa una excelente forma de diversificar la colocación de seguros. El INS ha realizado esfuerzos importantes por potenciarlo, y que a la fecha les ha dado algunos resultados satisfactorios que esperan se proyecten aún más en un futuro muy cercano.

“Para MAPFRE el cliente es el protagonista, no solo en qué tipo de seguros necesita, sino también en cómo quiere acceder a ellos y relacionarse con su aseguradora”, sostiene Aristóbulo Bausela, Director del Área Territorial Latam de MAPFRE. En el 2017 crearon una subregión dentro de Latinoamérica Norte, con estructura propia en Panamá, que da soporte a América Central y a República Dominicana.

“Estamos en todos los canales que demande el cliente. Cada mercado es diferente, pero en general avanzamos hacia una relación omnicanal. Es decir, atender al cliente con independencia del canal que elija. Una parte muy importante es el peso cada vez más relevante de los canales digitales, sin olvidar la potente penetración de MAPFRE en la región a través de una red agencial propia altamente capacitada en la mayoría de los países”.

Ante la globalización del entorno económico, algunas compañías latinoamericanas han buscado ampliar su diversificación geográfica fuera de sus mercados locales, buscando oportunidades de crecimiento orgánico e inorgánico en países colindantes, o que presenten marcos legales y regulatorios similares.

“En el caso particular del sector reasegurador en Latinoamérica, existen compañías que han logrado dicha diversificación fuera de sus continentes, convirtiéndose en verdaderos participantes globales. La importancia del desarrollo de modelos de capital económico internos que permitan a dichas instituciones medir los distintos tipos de riesgos que enfrentan en el día a día de sus operaciones y manejar su estructura de capital de forma eficiente, será un factor determinante en la permanencia de largo plazo de este tipo de instituciones”, opina Alfonso Novelo Gómez de la calificadora de riesgo AM Best.

CRISIS SOCIOPOLÍTICAS Y CONTINGENCIAS NATURALES

Las crisis socio-políticas que han enfrentado varios países de Centroamérica recientemente han tenido un gran impacto, tanto para las economías como para la industria del seguro y reaseguro. Tal es el caso de la situación que vivió en Honduras posterior al proceso de electoral y el que está viviendo Nicaragua hoy en día.

Aristóbulo Bausela explica que “como consecuencia de las crisis socio-políticas se incrementa la prima de riesgo del país y los costes de financiación. Se deprecia la moneda y aumenta la inflación. Estos elementos conllevan, a su vez, un impacto sobre la situación financiera local de cada operación (costes y financiación), así como sobre la traslación de precios al precio de las primas (o pérdida de margen) y en cuanto a la repatriación de beneficios (por la depreciación de la divisa). En realidad, el impacto de estas crisis afecta en mayor medida al desarrollo del negocio que a la siniestralidad”.

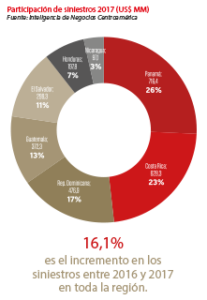

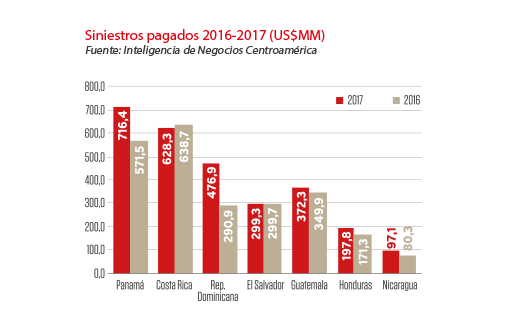

Simultáneamente, se ha suscitado una serie de catástrofes naturales como huracanes, terremotos, inundaciones, erupciones de volcanes. Estos han tenido un fuerte impacto en la siniestralidad de los seguros de vida, y los de daños a hogares, comercios o los multirriesgos industriales, así como en la siniestralidad de los contratos de reaseguro. Las principales medidas se tomaron en su momento a través de las adecuadas coberturas mediante contratos de reaseguro, coaseguro y retrocesiones que han funcionado y permitido absorber el impacto del incremento en la siniestralidad derivado de estos sucesos, a través de su diversificación.

“Hemos presenciado múltiples catástrofes naturales que, sin embargo, han traído un impacto moderado en los precios de las distintas regiones, dada la oferta de capital de reaseguro disponible para el sector asegurador. Sin duda, esta información se va a incorporar en la calibración de los modelos estadísticos de simulación de escenarios de pérdidas y en el detalle de información de los riesgos y sus exposiciones. El sector seguirá en competencia para determinar el precio adecuado para cada cobertura”, afirma el director técnico de PatriaRe.

“Sigue existiendo la necesidad de explorar soluciones integrales de productos o servicios. Quien logre generar una oferta basada en la explotación de datos en beneficio de los clientes tendrá un paso adelante. Por otro lado, para una correcta gestión de los distintos riesgos es recomendable hacer una revisión periódica de límites de cobertura contratados, ubicación precisa de los riesgos asegurados y el desglose de valores que sirvan para optimizar los programas de reaseguro y el nivel de retención”.

La industria de seguros constantemente revisa sus políticas de suscripción a fin de buscar un adecuado balance entre su perfil de riesgo y el tipo de coberturas que ofrecen al público usuario de ese servicio. “En este sentido, las compañías de daños del sector asegurador actualizan constantemente las primas de sus coberturas en áreas expuestas a riesgos catastróficos y en muchos casos toman decisiones respecto a la viabilidad de continuar suscribiendo dichos riesgos, cuando el nivel de pérdidas modelado no es soportado por el nivel de primas que las compañías pueden cobrar a fin de cubrir riesgos de esta naturaleza”, precisa el director senior de Calificaciones para América Latina de AM Best.

“Lo anterior cobra mayor importancia en un mercado blando de reaseguro como el que impera en la actualidad. Adicionalmente, las compañías de seguros y reaseguros buscan minimizar el impacto en sus balances ante pérdidas catastróficas mediante la cesión y retrocesión de dichos riesgos al mercado global de reaseguro. Así como mediante contratos no facultativos que limiten las pérdidas de las primas que retienen. Es importante que dicha dispersión de riesgos en el mercado de reaseguro se realice con compañías con un adecuado nivel de security a fin de minimizar el riesgo crediticio de contraparte”.

La industria está preparada y suficientemente capitalizada para hacer frente a estos eventos, “pero resulta lamentable cuando ves que los recientes terremotos o huracanes no son cubiertos tan masivamente por la falta de penetración del seguro en las capas bajas de la población y en los bienes del Estado. En FIDES estamos trabajando un proyecto de recomendaciones de Políticas Públicas para entregar a los diversos entes reguladores para fomentar la penetración del seguro en Latinoamérica, si tienen a bien acogerlas, de forma tal que la industria participe más en estos eventos”, concluye Bandera.

RAMOS CON MAYOR CRECIMIENTO

El Instituto Nacional de Seguros (INS) de Costa Rica en base al comportamiento de los ingresos por primas al primer semestre del 2018 evidencia un incremento importante en los seguros de gastos médicos colectivos. “En general, el crecimiento en los seguros de personas en nuestra industria ha sido muy dinámico. Presenta además un gran potencial, por lo que podría esperarse que esta tendencia se mantenga. También, se presenta incremento en los seguros de responsabilidad civil, aspecto que podría ser atribuido a un mayor conocimiento sobre los beneficios de este importante seguro, y a los esfuerzos realizados en la empresa por llevar capacitación a sectores en los cuáles el tema de la responsabilidad civil es de gran relevancia. Otros productos que reportan crecimientos importantes son los seguros de vida universal – que son seguros de vida individual con inversión–, y otros menos tradicionales como embarcaciones y aviación”, explica Laura Castillo, jefe de la dirección de Mercadeo y Ventas del INS.

Para la española MAPFRE, en Latinoamérica el mayor protagonismo en general lo tienen los seguros de no vida, fundamentalmente en autos, hogares, incendios, seguros para empresas, entre otros. Aunque también están creciendo otras coberturas como la de salud, accidentes y seguro de vida.

“Cada mercado tiene su propia dinámica. Por ejemplo, en Guatemala, nuestra cuota del seguro de salud supera el 6%, mientras que en República Dominicana vendemos uno de cada cuatro (25%) seguros de accidentes en el mercado. Hay que tener en cuenta que Latinoamérica es una región con un potencial enorme de crecimiento para el seguro”, explica Aristóbulo Bausela, Director del Área Territorial Latam de MAPFRE.

El Servicio de Estudios de la aseguradora española, a través de monitoreo de las principales variables macroeconómicas y financieras, analiza país a país el grado de madurez de cada mercado. De ahí se establece la Brecha de Protección del Seguro (BPS), es decir la diferencia que existe entre lo que un país tiene asegurado y lo que realmente necesitaría tener cubierto por el seguro. “En el año 2017, para el conjunto de la región, la BPS ha aumentado superando los US$256 mil millones. Este es un seguro de protección garantizada (GAP) donde las aseguradoras líderes como MAPFRE tenemos mayor potencial para crecer”.

TECNOLOGÍA EN LAS ASEGURADORAS

El impacto de la tecnología digital comienza a ser significativo en el sector de seguros. Los smartphones, Big Data, la inteligencia artificial, Blockchain o Contabilidad Distribuida y los modelos de plataformas tienen un impacto a lo largo de toda la cadena de valor del seguro. Va desde el diseño, la suscripción y la fijación de precios de los productos, su comercialización y distribución, hasta el procesamiento de reclamaciones y la gestión continua de los clientes. Simplificación, rapidez, menores costos, renovaciones automáticas, cotizadores en línea, liquidación de siniestros, son áreas donde las tecnologías incrementan valor.

Para el presidente de FIDES, las nuevas tecnologías están generando una conciencia de la importancia de enfrentar el reto de manera unida entre todos los protagonistas del mercado, incluidos los reguladores. “Por primera vez, el viejo dicho que ‘todos estamos en el mismo barco’, cobra una real vigencia y así se percibe, pues la verdadera innovación – la disruptiva– no va a venir de adentro del mercado sino externamente”, dice Luis Enrique Bandera, presidente de FIDES.

“Este es un tema que nos ocupa de manera importante. Sabemos que es el principal reto que afronta la industria de seguros y en nuestra empresa se ha convertido también en un desafío. Internamente se han hecho ajustes a la estructura, a fin de trabajar sistemáticamente en la generación de soluciones que nos permitan, de manera sostenida, ir cerrando una brecha tecnológica que se presenta en general en el sector”, expresa Laura Castillo del INS.

“Además, buscamos a través de los esfuerzos de innovación nuevas y mejores formas de conectarnos con nuestros clientes, y ahondar en nuestro conocimiento sobre estos, utilizando para ello, la gran cantidad de herramientas tecnológicas que hoy están disponibles. Asimismo, un aspecto relevante en el éxito de cualquier iniciativa orientada a la transformación digital, es trabajar con las personas y la cultura de la empresa de forma que se logre permear en toda organización la relevancia de este tema para el éxito de la empresa”.

“La industria aseguradora no se puede quedar al margen de esta revolución que el mundo digital está produciendo. MAPFRE, desde luego, avanza en su proceso de digitalización para acompañar al cliente que necesita y quiere conectar con su aseguradora de una manera distinta. Por eso, la transformación digital es una iniciativa estratégica que nos permite digitalizar la compañía no solo desde el punto de vista del servicio al cliente, sino también en cuanto al desarrollo de nuevos productos y de la nueva gestión de los procedimientos internos de la compañía. MAPFRE quiere seguir liderando el seguro también en el mundo digital. Solo en 2017 hemos ejecutado más de 200 proyectos de transformación digital en todo el mundo”, comenta Aristóbulo Bausela, Director del Área Territorial Latam de MAPFRE.

[tnc-pdf-viewer-iframe file=”http://americaeconomia-ca.com/wp-content/uploads/2019/03/ranking-seguros-2018.pdf” width=”1024″ height=”768″ download=”true” print=”true” fullscreen=”false” share=”true” zoom=”true” open=”true” pagenav=”true” logo=”true” find=”true” language=”es-ES” page=”” default_zoom=”auto”]