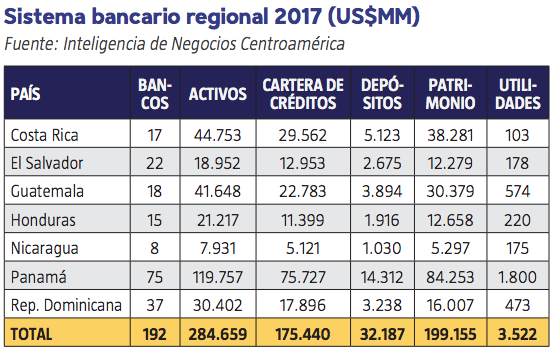

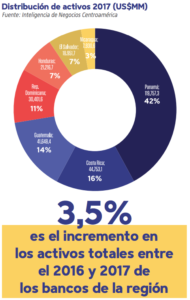

Un total de 192 instituciones bancarias están autorizadas operar en Centroamérica, Panamá y República Dominicana. El total de activos para el sistema financiero ascendió a US$284.659 millones, obteniendo un crecimiento interanual de 3,5% respecto al cierre de 2016. Ello indica una desaceleración en el crecimiento de los activos comparado al 5,7% de incremento de los activos registrado al final de 2016.

No obstante, la industria bancaria de la región muestra una dinámica positiva. El fortalecimiento patrimonial de las instituciones revela una adecuada gestión financiera, una supervisión profesional exigente y unas economías que impulsan un aumento en la cartera crediticia que robustece el crecimiento de cada país.

Una tendencia que se mantiene en la región es el traspaso de activos de bancos multinacionales a bancos regionales centroamericanos. Un panorama que cambia el escenario de una banca local dominada por entidades financieras globales. La nueva tendencia revela el fortalecimiento de grupos financieros locales, la creación de una banca regional y el acercamiento de las decisiones de financiamiento a equipos profesionales cercanos a las realidades de sus propios países y región. Para el 2018, se espera la continuación de esa tendencia, con la adquisición de bancos locales por grupos regionales, la expansión de bancos a países vecinos y la concentración de grupos regionales en segmentos de clientes de “nichos”.

El Ranking de Bancos 2018 elaborado por AméricaEconomía Centroamérica, demuestra que Panamá mantiene el liderazgo financiero de la región. Posee la mayor cantidad de bancos del área, registrando 75 licencias operativas. En su conjunto, estos bancos acumulan US$119.757 millones en activos. Representan un 42% del total de la región. El análisis del período muestra una baja en la participación de los activos totales en comparación al 44% registrado en 2016. Un menor crecimiento porcentual y un mayor ritmo de crecimiento en algunos de los vecinos provocaron la reducción detectada.

Le sigue República Dominicana con 37 instituciones bancarias. El Salvador registra 22 licencias y Guatemala llega a 18. Costa Rica reporta 17 bancos, y Honduras 15 entidades. Nicaragua es el país con menos competencia de la región, reportando ocho licencias autorizadas en la Superintendencia de Bancos.

El análisis del ranking revela que Guatemala reflejó el mayor incremento en sus activos, creciendo un 10,5% respecto al 2016, sumando un total de US$41.648,36 millones. Nicaragua alcanzó un crecimiento de 7,8%, llegando a US$7.930,62 millones. Los activos bancarios de Costa Rica incrementaron en un 6,1%, alcanzando US$44.753,08 millones. En República Dominicana se desaceleró el crecimiento de la industria bancaria, registrando un incremento de 4,9% en sus activos, sumando US$30.401,59 millones. Honduras alcanzó un crecimiento de un 6,0%, con US$21.216,67 millones. El Salvador obtuvo una tasa de 5,9%, con US$18.951,75 millones. Panamá fue el único país que registró una disminución de 1,05% en sus activos bancarios en relación con lo observado en 2016, sumando US$119.757,29 millones.

Al comparar el Ranking 2018 con el 2017 resulta que Banistmo subió al quinto lugar, desplazando a Banreservas (RD) que cae a la sexta posición. El Banco Popular Dominicano, recupera la posición que ostentó en el Ranking de 2016, regresando al décimo lugar, desplazando al Banco Latinoamericano de Exportaciones (Bladex) que se ubica en la décimotercera posición.

Siete de los diez primeros bancos con el mejor retorno sobre el patrimonio se encuentran en Panamá: Inteligo Bank, Bancolombia, Andbank, Bank of Nova Scotia, Atlantic Security Bank, Bank of China Ltd., y el Banco General. También figuraron en esa categoría el Adopem y Citibank de República Dominicana, y Banco de los Trabajadores de Guatemala.

PERSPECTIVAS

En términos generales, la banca centroamericana posee niveles de capital y liquidez adecuados, siendo el principal reto el mantener carteras de préstamos de calidad, en un entorno de menor tasa de crecimiento de la demanda crediticia privada.

Rolando Martínez, director senior de Instituciones Financieras de Centroamérica de Fitch Ratings considera que una de las fortalezas de la región es el hecho de contar con depósitos locales que han mostrado ser estables en cada país, incluso durante eventos de incertidumbre política, social o fiscal. Pareciera ser que el comportamiento de los depositantes respecto de eventos políticos y sociales conflictivos no ha motivado una volatilidad en los depósitos locales. Incluso, la presión sostenida por la administración Trump respecto de la terminación de las facilidades a los residentes centroamericanos en los programas DACA y aumento de la actividad en las unidades policiales anti emigrantes, provocaron un aumento de las remesas y ahorros de los centroamericanos.

Según expertos de la calificadora de riesgo Pacific Credit Rating (PCR), las proyecciones financieras de 2018 mantendrían una continuidad en el crecimiento de las operaciones de la banca regional. “En Centroamérica, y específicamente en el caso de Guatemala, se estima que se mantendrá en una senda de recuperación para el consumo privado y la inversión, favoreciendo el crecimiento de la cartera crediticia. Para el Sistema Financiero Dominicano, y de manera específica la Banca Múltiple, se espera que el buen desempeño en sus principales indicadores se mantenga, a pesar de los factores exógenos – sobre todo los desastres naturales– que han afectado ligeramente la actividad económica. Con ello, se prevé que persista la robustez en la liquidez y una expansión de los ingresos por concepto de intereses en la cartera de créditos y de inversiones.”

“Con relación a Panamá, se estima una continuidad en la calidad de la cartera crediticia. Si bien al cierre de 2017, los activos líquidos del Centro Bancario Internacional experimentaron un decremento, el desempeño del sistema financiero apunta a que se mantenga la productividad de los activos rentables y la contención de los gastos operativos, factores que, acompañados de crecimiento económico favorable, contribuyen al dinamismo del sector financiero”, precisan los expertos.

COMPETITIVIDAD FINANCIERA

A nivel regional y con relación a la competitividad del sistema financiero, destaca el desempeño de Panamá. De acuerdo con las mediciones efectuadas por el Foro Económico Mundial a través del Índice de Competitividad Global 2017-2018, Panamá se mantiene dentro de las 50 economías más competitivas del mundo, un grupo que, a nivel regional, incluyó por primera vez a Costa Rica. A esto se suma la apuesta panameña por convertirse en la puerta de Asia, a Latinoamérica y el potencial de inversión de las empresas mixtas desarrolladas en China.

La competitividad del sistema financiero panameño se refuerza a través del reforzamiento de las medidas de supervisión bancaria y de la estabilidad de las cuentas fiscales. Sumado a las ventajas competitivas que el país ofrece a los inversionistas de países más convulsionados y a la sofisticación del sistema. Estos factores han propiciado que Panamá alcance en dicha materia, la posición 14 de 133 economías analizadas.

“El sistema financiero panameño mantiene los depósitos del público como su principal fuente de fondeo, con una estructura balanceada, en donde los depósitos a plazo representan el 52,5% del total de la cartera, mitigando el riesgo de descalces estructurales y de exigibilidad inmediata. Asimismo, las captaciones son en su mayoría locales (68,3% del total), mientras que el resto (32,7%) está conformado por fondos extranjeros provenientes principalmente de Colombia, Venezuela, Ecuador y Estados Unidos”, indica PCR.

Depende cómo se mida la competitividad de una industria financiera. “Panamá posee los bancos más grandes, el nivel más alto de bancarización, la mayor exposición a créditos y depósitos del exterior y hay un mayor número de instituciones compitiendo en el mercado local. Hay 48 bancos con licencia general. Sin embargo, su margen de interés es estrecho y limita la rentabilidad de la banca. Panamá también ha tenido los mayores avances en aspectos regulatorios, lo que fortalece la gestión de riesgos de la banca”, dice Martínez.

El director senior de Fitch Ratings afirma que la banca nicaragüense es la que “más crece y la más rentable de la región”, a pesar de su tamaño. Actualmente posee los indicadores de morosidad más bajos. Sin embargo, dicho mercado es pequeño y solamente cuenta con ocho bancos operando. “La regulación nicaragüense es buena y continúa avanzando. En ese país se originaron algunos de los grupos financieros que operan actualmente a nivel regional. Mientras que en el resto de mercados hay instituciones sólidas, que son líderes localmente pero también poseen presencia regional al encabezar grupos financieros”.

RADIOGRAFÍA DEL SECTOR

SISTEMA CREDITICIO

La cartera de créditos de la región se mantendrá estable y en sintonía con el crecimiento promedio de 5,3% con el que cerró a diciembre de 2017. Este comportamiento se proyecta a través de la estabilidad en los indicadores de crecimiento económico y las mejoras en los niveles de consumo privado y la inversión, así como en la ampliación de proyectos de infraestructura pública.

En base a lo anterior, ejecutivos de PCR determinan que “se prevé la estabilidad en la expansión de la cartera, que al cierre de 2017 estuvo marcada por el crecimiento de Nicaragua, con una tasa del 7,9%, seguido de Costa Rica, con un aumento del 6,1%. Mientras que, para el resto de la región, Guatemala 5,7%, El Salvador 4,2%, similar al de Honduras con 4,1%. En el caso de Panamá, se espera una mayor estabilidad del ritmo de crecimiento de la cartera de créditos, en donde el porcentaje de variación se mantuvo alrededor del 1% en 2017. Asimismo, se espera la continuidad en la expansión del volumen de créditos de República Dominicana, dado que, al mismo período, la colocación de créditos evidenció una tasa de crecimiento equivalente al 8,1%”.

En base a lo anterior, ejecutivos de PCR determinan que “se prevé la estabilidad en la expansión de la cartera, que al cierre de 2017 estuvo marcada por el crecimiento de Nicaragua, con una tasa del 7,9%, seguido de Costa Rica, con un aumento del 6,1%. Mientras que, para el resto de la región, Guatemala 5,7%, El Salvador 4,2%, similar al de Honduras con 4,1%. En el caso de Panamá, se espera una mayor estabilidad del ritmo de crecimiento de la cartera de créditos, en donde el porcentaje de variación se mantuvo alrededor del 1% en 2017. Asimismo, se espera la continuidad en la expansión del volumen de créditos de República Dominicana, dado que, al mismo período, la colocación de créditos evidenció una tasa de crecimiento equivalente al 8,1%”.

MANEJO DE TASAS DE INTERÉS

A pesar de la tendencia al alza en las tasas de interés internacionales, el comportamiento de las tasas de interés en los países de Centroamérica se explica más por la dinámica económica local y el nivel de liquidez en cada país. “En algunos países de Centroamérica las tasas de interés han sido estables o incluso han bajado debido a que existe más liquidez en la economía, esto a causa del incremento de remesas y a que los bancos han acumulado liquidez porque el crédito crece menos”, afirma Martínez.

“Por otra parte, en Costa Rica el déficit fiscal se ha cubierto con liquidez local, lo que presiona al alza las tasas de interés locales y los bancos deben ajustarse a las condiciones del mercado. Para la mayoría de países, no se espera un incremento relevante en tasas de interés. Cabe destacar que la gestión del riesgo de tasa de interés es muy relevante en el negocio bancario y para sostener niveles de capital y rentabilidad adecuados, los bancos deben saber proteger su margen de interés ante los cambios en el mercado.”

IMPACTO POLÍTICAS MIGRATORIAS

El principal efecto de éstas políticas está relacionado con el flujo de remesas, que en su mayoría tiene como intermediario al sistema financiero. De hecho, como producto de la especulación derivada de la implementación de políticas migratorias más restrictivas por parte de Estados Unidos, el incremento en el flujo de divisas por este concepto marcó un crecimiento interanual cercano al 12% al cierre de 2017.

En este contexto, la calificadora Pacific Credit Rating indica que las remesas mantienen un efecto dual, “pues distorsionan el tipo de cambio hacia la apreciación y por el otro, proveen de recursos necesarios para el sostenimiento de una gran cantidad de hogares en la región. A partir de las cifras reportadas, se considera una mayor participación en la recepción de remesas por parte de Guatemala, con 32% del total, seguido de República Dominicana, con el 23% y de El Salvador, con 19% del monto total enviado”.

Rolando Martínez señala que el principal impacto de la incertidumbre en las políticas migratorias de Estados Unidos fue el incremento en el flujo de remesas para Guatemala, Honduras y El Salvador durante 2017, que incrementó los niveles de liquidez en la banca local. Sin embargo, destaca que esto no es algo permanente y debería empezar a normalizarse entre 2018 y 2019.

Para Rigoberto Torres Mora, economista y catedrático de la Universidad Latina, la economía estadounidense crecería en torno a un 2,3% en 2018. Esta previsión es superior a la observada en 2017, lo cual tendría un impacto positivo en los flujos de bienes y servicios, de transferencias personales y en las oportunidades de acceso de financiamiento, en especial, bajo la modalidad de inversión directa.

MEDIDAS DE DE-RISKING

El fomento del marco regulatorio del sistema financiero regional se ha mantenido en línea con los requerimientos para contrarrestar el lavado de activos. No obstante, este marco legal considera además el conjunto de reformas impulsadas por Estados Unidos luego de la última crisis financiera mundial, y enfocadas en el fortalecimiento de la vigilancia de los entes reguladores y supervisores.

“Se han realizado avances para fortalecer la regulación de instrumentos financieros cada vez más sofisticados, elevar los niveles de transparencia de los sistemas y brindar una mayor institucionalidad a las bancas centrales. De hecho, se ha fortalecido el papel de la calificación de riesgo como un elemento fundamental para reducir las asimetrías de información”, comenta PCR.

Los expertos ven positivo el desarrollo constante de la normativa bancaria local para acercar los marcos regulatorios a los estándares internacionales. Martínez explica que “algunas normativas en la región ya requieren capital por la exposición a riesgos operativos y eso debería avanzar en los países que aún no lo exigen. Asimismo, un buen marco contra el lavado de activos favorece la reputación de los sistemas financieros locales”

El experto concluye que el principal efecto del panorama político regional se vincula a través de la continuidad de las medidas de de-risking, que condicionan y restringen los flujos de inversiones de países con mayores recursos de capital – principalmente de Estados Unidos, dada la dependencia comercial que la región mantiene con este país–, y de la salida de capitales que, en conjunto, distorsionan el tipo de cambio y la estabilidad en los términos de intercambio, factores de los que la banca no está exenta.

“Además de las medidas de de-risking, deben considerarse los efectos que pueden causar los aumentos de la tasa de interés por parte de la Reserva Federal, aunque todavía a niveles relativamente bajos como para seguir contribuyendo a estimular el crecimiento económico de Estados Unidos. Estas medidas de políticas monetarias más restrictivas están en línea con el fin de la recesión y la supresión gradual de políticas orientadas a reducir los altos niveles de desempleo favoreciendo tasas de referencia como incentivos para el endeudamiento y el aumento de la inversión, sobre todo en maquinaria y equipo como capital de trabajo.

A partir de lo anterior, ciertos flujos financieros de la región continúan siendo sensibles ante los cambios relativos de las tasas internacionales de referencia, con posibles efectos de crowding out ante la imposibilidad de las economías para ajustarse al alza, dados los efectos de encarecimiento que esto tendría en la inversión”, sostiene Martínez.

Desde hace varios años el de-risking ha tenido influencia en la banca regional. La banca internacional ha limitado sus relaciones comerciales excluyendo en algunos casos a instituciones financieras pequeñas o no reguladas. La relación entre la banca local y la internacional toma en cuenta cada vez con mayor importancia la robustez de los esquemas de control de riesgo de los bancos locales, influyendo las relaciones de corresponsalía así como la disponibilidad y costo del financiamiento del exterior

“De igual forma, la banca internacional es más sensible a eventos de riesgo reputacional y al nivel de incertidumbre en el entorno político y social de los países, limitando sus operaciones cuando perciben un incremento en el nivel de riesgo”. Esta sensibilidad es una de las razones que explica la salida de la banca global y un aumento de oportunidades para grupos bancarios locales y regionales.

POLÍTICAS PÚBLICAS ECONÓMICAS

Las recomendaciones de políticas públicas destinadas a fortalecer los sistemas financieros mantienen sus recomendaciones generales sobre la necesidad que las economías de la región deben robustecer el enfoque de inserción en los mercados reales y financieros internacionales. Se mantiene la apreciación de aprovechar las ventajas comparativas y competitivas particulares de cada país, facilitando los acuerdos regionales. Un ejemplo de este enfoque es la reciente iniciativa de promoción de un Tratado de Libre Comercio de Centroamérica con Corea del Sur.

En necesario fortalecer las acciones públicas orientadas a mejorar la competitividad y la facilidad de hacer negocios. En cuanto a la política económica, es imprescindible fortalecer la estabilidad interna y externa de los países mediante políticas económicas consecuentes con precios bajos y estables que robustezcan el entorno para la gestión y planeación empresarial. En esta materia es cada vez más necesario realizar efectivos procesos de simplificación administrativa, tributaria y municipal. Se requiere de eliminación de procesos duplicados y trámites innecesarios en la mayoría de los países y sobre todo de una cancelación de las facultades arbitrarias de funcionarios de diversos niveles en la burocracia de cada país.

En materia fiscal hay posiciones diversas en cuanto a niveles de recaudación tributaria que soporta una economía para crecer apropiadamente y sobre la magnitud de la deuda pública que puede asumir un país respecto al PIB. Sin embargo, en general es una temática que los responsables de formular las políticas económicas de la región deben afrontar con transparencia y equidad. Repetir un discurso sobre las ventajas de mantener “estabilidad macroeconómica” en una nación, a costa de un crecimiento constante de los impuestos a porcentajes mayores que las tasas de crecimiento del PIB, es simplemente trasladar la cuenta de los gastos públicos a los ciudadanos. El precio de este tipo de estrategia se paga en descapitalización de las empresas y aumento del desempleo.

Para el sistema financiero, el efecto es observable en una disminución de la tasa de colocación de créditos al sector privado y a una mayor emisión de bonos públicos de inversión, que no son otra cosa que préstamos privados a la gestión gubernamental.

Desde una perspectiva integral, los indicadores reflejados en el Ranking de Bancos 2018, recogen el efecto del fortalecimiento constante de las medidas de supervisión y cumplimiento financiero en las entidades financieras. Se suma una mejor percepción local sobre el entorno de negocios regional, y en general se observan mejores condiciones para la inversión extranjera, el acceso a fuentes de ahorro externo y aumento potencial de la capacidad de crecimiento económico de los países de la región.