Líderes financieros proyectan un crecimiento moderado en la región.

Los líderes financieros regionales consideran unas proyecciones de moderado optimismo respecto del crecimiento económico de la región. Se mantiene la percepción sobre los mayores niveles de crecimiento de Panamá y República Dominicana sobre el entorno regional.

Las estimaciones de crecimiento de organismos económicos como Banco Mundial, Fondo Monetario Internacional coinciden en proyectar que las economías que más crecerán en 2018 son Panamá y República Dominicana.

Los demás países de la región centroamericana manifestarán un relativo estancamiento en los niveles de crecimiento observados en 2017. Se mantienen las condiciones de precios que afectan a sus principales rubros de exportación y los retos relacionados con la institucionalidad interna. La eficacia del Estado es severamente cuestionada y se realizan esfuerzos por controlar el déficit fiscal, a pesar de las reformas impositivas. La participación del sector público en la economía es significativa en varios de los países de la región, generando distorsiones que comprometen la estabilidad de la vida política y democracia –corrupción- y mantiene la ineficacia de múltiples servicios.

Las discordantes noticias con efectos económicos originadas en la administración Trump sorprenden a los analistas y genera dosis de incertidumbre que retiene planes de inversión de largo plazo. Las continuas amenazas a los migrantes latinos, las limitaciones a los tratados de libre comercio y las potenciales sanciones arbitrarias, configuran un panorama incierto. Como no es posible una preparación adecuada para sorpresas fuera de las proyecciones posibles, la incertidumbre orienta las decisiones al corto plazo. “Trump es impredecible”

“Esperamos un crecimiento moderado para la región en 2018. El ambiente internacional es favorable debido al mejor desempeño que muestran los indicadores estadounidenses. Estas condiciones afectan positivamente a la economía de la región”, dice Rodolfo Tabash Espinach, presidente de la Junta Directiva de Grupo Financiero BAC Credomatic. A la vez, los países de Centroamérica tienen retos como “lograr y fortalecer acuerdos nacionales que permitan impulsar el desarrollo económico y que ayuden a mejorar las oportunidades para todos los sectores de la sociedad, además de corregir desbalances fiscales, particularmente en algunos de los países de la región”.

El ejecutivo espera un crecimiento similar para 2018, aunque considera que algunos países como Costa Rica podrían tener un crecimiento ligeramente menor que en el 2017. “Nos sentimos muy confiados de nuestra posición estratégica para afrontar este 2018 con excelencia, donde nos apalancaremos en nuestra diversificación geográfica para crecer prudentemente en aquellos mercados y segmentos que más se vean favorecidos por las situaciones particulares de cada país, y acompañaremos a nuestros clientes para poder seguir avanzando juntos.

“Después de varios años, probablemente desde la crisis financiera de 2008, la economía mundial no mostraba el ímpetu económico que se observó en 2017 y se prevé continúe fortaleciéndose este 2018. En el caso de Centroamérica observamos algunos retos particulares. En Costa Rica vislumbramos un escenario de incertidumbre por la ausencia de una solución estructural al tema de las finanzas públicas y el mayor nivel de tasas de interés. En el caso del El Salvador, el riesgo está asociado a su baja tasa de crecimiento económico, que limita el crecimiento del sistema financiero. Por último, Panamá tiene el reto de hacer más inclusivo su modelo económico”, comenta Diego Masola, gerente general de Scotiabank Costa Rica y vicepresidente senior para Centroamérica.

El ejecutivo de Scotiabank expone que Costa Rica, Panamá y El Salvador están enfrentando desafíos de crecimiento del producto interno bruto, de endeudamiento y déficit fiscal. Además, se enfrentan a temas de corrupción. Todos estos factores hacen que el crecimiento sea cada vez más difícil.

Tabash define que el reto de los países de Centroamérica estará en potenciar sus oportunidades como una ubicación estratégica en el continente, disponibilidad de recursos naturales, una fuerza laboral que tiene un gran potencial si se acompaña de inversión en tecnología y educación, para dinamizar la actividad económica.

Se requieren acciones que vengan acompañadas “de una disciplina fiscal que garantice la sostenibilidad y la promoción de un ambiente favorable a la inversión privada, que venga de la mano de una inversión eficiente en servicios de origen público como los son infraestructura, seguridad, inversión social y educación. Todos factores claves para avanzar en el desarrollo de la región”, opina el presidente de BAC.

El economista costarricense Rigoberto Torres Mora considera que se debe afrontar con celeridad y eficacia el tema del deterioro observado en las finanzas públicas de los países de la región. “Los déficits fiscales ralentizan el crecimiento económico y complican la consecución de los objetivos macroeconómicos de los países”.

Por supuesto, un Estado deficitario no es capaz de responder a las necesidades de inversión de la sociedad aumentando la inestabilidad social. Compensar los défi cits estatales con más impuestos, como se 24 AMÉRICAECONOMÍA CENTROAMÉRICA está haciendo, deteriora a las empresas y afecta el empleo. Una caída en la capacidad de generación de empleo agrava la tensión social en los sectores más pobres, aumenta la delincuencia y el gasto en actividades no productivas.

Principalmente, la causa proviene de la extracción de recursos económicos de las empresas a un ritmo mayor al crecimiento de la economía. El aumento significativo de los impuestos promovidos por agresivas reformas fiscales, sustrae capacidades de las empresas a un ritmo muy superior a su propia capacidad de crecer o eficientarse para igualar sus necesidades de capital.

MANEJO DE LAS TASAS DE INTERÉS

El entorno de mercado muestra un comportamiento donde es esperable que, conforme el año avance, se experimenten algunas presiones al alza relativas a las tasas de interés. “En el Grupo Scotiabank Costa Rica, hemos tenido en consideración este evento y nos hemos venido preparando para enfrentar estos impactos. A través de los diferentes productos que ofrecemos y a través de una adecuada segmentación de clientes, hemos creado una importante y estable base de fondeo que nos permitirá mitigar en gran medida, las posibles presiones a incrementos en las tasas de interés en moneda local y en moneda extranjera”, determina Masola.

Tabash indica que el Grupo gestiona regularmente sus activos y pasivos susceptibles a tasa de interés en sus respectivos comités de gobierno corporativo. “Para el tema propio del fondeo, tenemos una muy fuerte integración con nuestros clientes en su propia cadena de pagos, lo que nos permite constantemente manejar volúmenes de depósitos estables. Adicionalmente, hemos logrado de manera exitosa en este mes de marzo un financiamiento por US$400 millones a un plazo de 10 años a una tasa fija menor al 4,5%”.

FORTALEZAS BANCARIAS

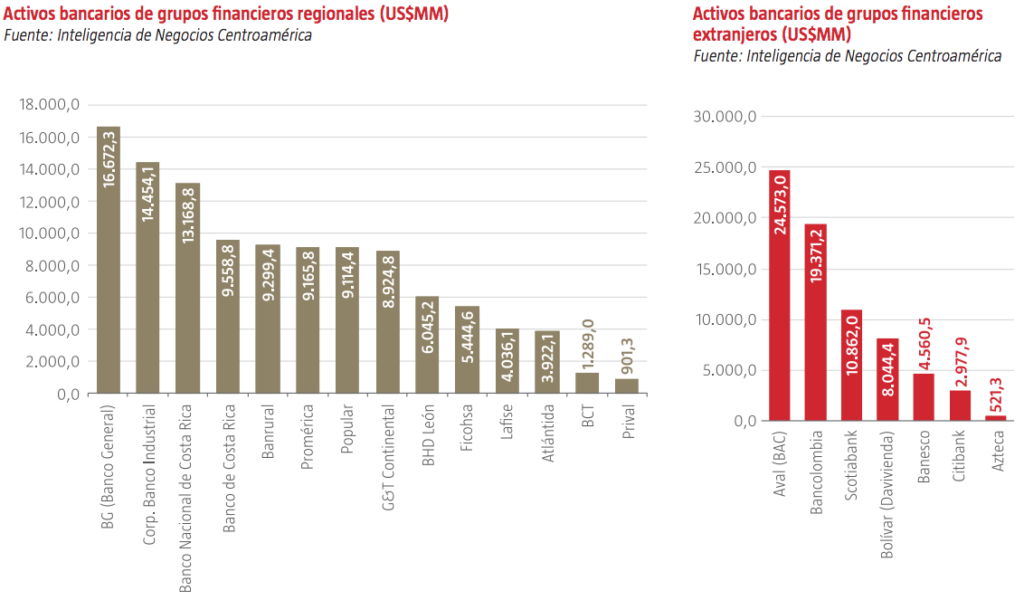

El Grupo Financiero BAC Credomatic alcanzó US$24.573 millones en activos, US$14.881,2 millones en créditos, US$16.803,4 millones en depósitos y utilidades por US$556,1 millones a diciembre 2017.

El año pasado, BAC Credomatic invirtió en mejorar sus procesos internos con el fin de automatizar las labores repetitivas. “Estos procesos nos han permitido ser mucho más ágiles en la atención del cliente, principalmente en nuestras plataformas digitales, y más importante aún, aprovechar el conocimiento de nuestros colaboradores trasladándoles de funciones operativas a roles estratégicos; lo anterior numéricamente expresado significa una mejora cercana de 280 puntos base en nuestro indicador de eficiencia”, dice el presidente.

En la región, Scotiabank obtuvo US$10.862 millones en activos, US$8.136,6 millones en créditos, US$8.980,4 millones en depósitos y US$53,6 millones en utilidades a diciembre 2017.

“Scotiabank, como banco internacional, mantiene su liderazgo en el segmento corporativo de empresas a la vez que aumenta su participación en los segmentos comerciales de mayor rentabilidad. La banca de personas muestra una tendencia muy positiva en productos de alta rentabilidad como lo son las tarjetas de crédito y los créditos personales. También mantiene su liderazgo en productos clave como hipotecas y vehículos”, comenta el vicepresidente.

El grupo “muestra solidos indicadores de capitalización y liquidez, superiores a los requeridos por la regulación. Los resultados financieros de Scotiabank Costa Rica para 2017 muestran una tendencia a la baja como producto del impacto temporal del plan de gastos del proceso de integración, relacionado con la adquisición estratégica de tarjetas de crédito, misma que concluirá en el segundo semestre del 2018, momento en el cual las economías de escala y las nuevas tecnologías implementadas, permitirán ejecutar ahorros operativos importantes.”

PLANES E INICIATIVAS

Uno de los retos de BAC Credomatic es “seguir abarcando a la mayor cantidad de clientes y transacciones sin incrementar sustancialmente la huella física del Banco. Las estrategias de digitalización ya muestran avances en banca en línea y móvil, donde tres de cada cuatro transacciones son por medios digitales. Estos próximos años buscamos que, cada vez más, las gestiones de servicio o las solicitudes de nuevos productos se realicen por medios digitales”, indica. Adicionalmente están trabajando en la implementación de la estrategia de Enfoque en el Cliente, que ayudará a transformar la experiencia del cliente y sus empleados con base a la voz del cliente.

Para Scotiabank, su prioridad es completar la integración de Scotiabank y Scotiabank Transformándose en Costa Rica y Panamá. “Al culminar este proceso, seremos un banco más grande y con una oferta de valor fortalecida para nuestros clientes. En El Salvador nos concentramos en recuperar nuestra competitividad y participación de mercado. Asimismo, a nivel global el Grupo está trabajando en una estrategia de transformación digital, con el objetivo de hacer que a todos los clientes les resulte más fácil hacer negocios con el banco. El Salvador es el primer mercado de la región centroamericana donde se replicará la nueva filosofía de trabajo y de ahí se pretende exportar las mejores experiencias hacia Costa Rica y Panamá”, dice Masola.

APUESTA POR LO DIGITAL E INNOVACIÓN

En 2015 el Grupo Scotiabank lanzó su estrategia de transformación digital global. Como parte de este proceso, el Banco inauguró en 2017, cinco fábricas digitales, localizadas en Canadá, México, Chile, Colombia y Perú, las cuales reúnen a expertos en tecnología digital, diseño, ingeniería y banca. “En estas fábricas se crean e incuban nuevas ideas para ofrecer a los clientes soluciones innovadoras y una experiencia bancaria de primer nivel. Entonces, a nivel global y regional, empezamos a transformar procesos y productos, y hay migración de clientes de sucursales a canales digitales. Vemos este cambio como el futuro”, indica el ejecutivo.

En Centroamérica, una gran proporción de transacciones se realizan todavía en sucursales, “pero esto debe ir cambiando. Para facilidad del cliente es importante dar este paso a la digitalización, sin que esto signifique la desaparición de las sucursales. Yo creo que, en cinco o diez años, en Centroamérica vamos a seguir teniendo el 70% o el 80% de las sucursales que tenemos hoy, y estas serán más grandes, con personal especializado para una atención personalizada, con enfoque en la asesoría”, considera Masola.

Una vez que la integración en Costa Rica y Panamá estén completas, el banco se enfocará en la digitalización.

BAC Credomatic se ha caracterizado por ser un banco con tecnología de punta que ha analizado críticamente los cambios para determinar aquellos que representan mayores oportunidades y que son consistentes con su estrategia.

“Nuestra verdadera transformación digital comenzó hace cerca de 10 años, y es hoy que estamos recogiendo muchos de los frutos de haber sido los primeros en tomar esta apuesta, y en 2017 logramos capitalizar muchas de las ideas que habíamos diagramado y que tecnológicamente era el momento idóneo de implementar”, explica Tabash.

“Definitivamente uno de los principales impulsores hoy en día es la integración de las nuevas generaciones a la Banca, que para éstas tiene una connotación muy distinta a la que podría existir hace una década”. Más del 75% de los colaboradores del grupo son “millennnials”. “Esta exitosa integración de nuevas generaciones a puestos estratégicos y de decisión junto con colaboradores de mayor experiencia, nos ha dado algo único, al lograr mezclar la trayectoria, solidez y rigurosidad que ha caracterizado a BAC Credomatic con un cambio permanente del ‘estatus quo’, forzándonos a estar constantemente a la vanguardia del mercado”.