Panamá y República Dominicana mantienen las perspectivas de obtener las mayores tasas de crecimiento económico de la región en el año 2017. Coinciden las cifras de proyecciones de los principales organismos internacionales y concordando con la evaluación de entidades universitarias, expertos y organizaciones económicas que analizan el comportamiento de las variables económicas de Centroamérica y el caribe.

Las estimaciones comparten que el crecimiento de la región centroamericana superará el promedio de crecimiento de otras regiones de América Latina. Se espera que los precios de los productos de exportación de la región se mantengan o incrementen motivados por las tendencias de crecimiento de las variables económicas de empleo, consumo y ventas de Estados Unidos y países líderes de Europa. Se estima que se mantienen los precios bajos de los combustibles aliviando el gasto en energéticos en el área.

¿Las proyecciones de los centros de investigación universitarios?

Esteban Brenes Ph.D, profesor pleno en el área de Estrategia Empresarial de Incae Business School, destaca que la estimación de crecimiento en Nicaragua y República Dominicana es positiva. “Pienso que estos países crecerán entre un 5% y 6%. No obstante, Nicaragua tendrá que estabilizar la situación política y cambiar, “sino la perspectiva de largo plazo es negativa”.

Proyecta que Panamá crecerá posiblemente más cerca del 6% y que las perspectivas son buenas. Sin embargo, “debe mejorar la calidad de su recurso humano por medio de la capacitación y trabajar en un cambio importante de cultura de trabajo en general, ampliamente criticada por la empresas locales e internacionales porque les resta competitividad”.

Para Guatemala, Honduras y Costa Rica, predice que el avance será más lento, entre el 3% y 4%. “Costa Rica tiene un déficit fiscal preocupante y su competitividad se ha visto disminuida últimamente por problemas de inversión pública, principalmente. Aunque cuenta con los recursos, le cuesta ejecutarlos”.

“El Salvador tiene problemas y los seguirá teniendo este próximos años. No se ven buenas perspectivas económicas para este país que espero pueda crecer entre el 1% y 2% únicamente, el próximo año”, agrega.

Brenes anticipa que en Costa Rica la alta tecnología, como los dispositivos médicos y el desarrollo de software, seguirá dando dinamismo; pero también el turismo, debido a que más norteamericanos prefieren América Latina que ir a Europa y Asia.

En Nicaragua, los sectores pujantes serán la agricultura y la maquila. En Panamá, el Canal y los servicios asociados, incluyendo los bancarios y el turismo, serán la principal fuente de ingreso. Honduras, en cambio, avanza hacia otros campos en maquila más sofisticada, incluso en desarrollo de software, “siendo más barato que muchos otros países de la región en tales campos”. La agricultura se mantendrá como el sector dinámico por excelencia, y en República Dominicana el sector servicios será la estrella de la economía, en particular el turismo y otros servicios nuevos.

“El turismo creo que tiene una oportunidad única en toda la región por la geopolítica mundial”, expresa Brenes. Sin embargo, señala que los países deben superar algunos desafíos: “Nicaragua tiene problemas políticos. Panamá tiene que mejorar sus recursos humanos. Guatemala debe mejorar el cobro fiscal y fortalecer sus instituciones públicas. Honduras y El Salvador tienen que mejorar la seguridad en particular. Costa Rica debe invertir en infraestructura, carreteras, puertos y aeropuertos”.

Como una variable fundamental cuando se habla de competitividad, menciona que “necesitamos gobiernos más ágiles que faciliten el accionar privado”.

El docente del Incae Business School anticipa que habrán fusiones y adquisiciones en muchos campos, tal y como se vio este año en retail, sector de alimentos, banca, entre otros.

Para Carmen Aída Lazo, decana en Economía y Negocios de la Escuela Superior de Economía y Negocios (ESEN) de El Salvador, proyecta que Centroamérica mantendrá niveles similares a los del presente año y un comportamiento heterogéneo entre países; pero destaca que “indudablemente, el Triángulo Norte (Honduras, Guatemala y El Salvador) está siendo afectado por los altos niveles de inseguridad y violencia, que inciden en un clima de negocios complejo. Además enfrentan desafíos derivados de los flujos migratorios hacia Estados Unidos”.

Mi hipótesis es que Donald Trump no tocará el TLC con Centroamérica y República Dominicana, sino que se enfocara en el NAFTA y sus relaciones con China, abriendo más bien más espacio para estas economías pequeñas de CA y el Caribe.

Esteban Brenes Ph.D Profesor pleno del Incae Business School

La economista cree que el sector construcción seguirá dinamizando la economía panameña; mientras que en países como El Salvador, con alto nivel de consumo a PIB, los servicios son un elemento que mueve la demanda.

“Por otro lado, el comercio se ha desacelerado a nivel mundial, así que es posible que no sea un factor muy dinámico en 2017, aunque podría estar plagado de incertidumbres en función del rumbo que tome la política comercial de Estados Unidos”. Agrega que en el caso de El Salvador se enfrentarán desafíos derivados de su compleja situación fiscal, y coincide con Esteban Brenes en que es el mismo reto para Costa Rica.

Desde otro enfoque, plantea que en 2017 habrá incertidumbre en los mercados a raíz del desarrollo de eventos como el ‘Brexit’, así como las decisiones de política económica que tome la nueva administración en Estados Unidos con Donald Trump.

“Eso puede mantener mercados con volatilidad y generar un efecto en las economías centroamericanas. Así por ejemplo, la depreciación del peso mexicano podría abaratar la producción e importaciones desde ese país, desplazando la industria local. Aún es muy temprano para dimensionar los impactos, pues falta ver qué se hará en la práctica”, sostiene.

No obstante, deja claro que la amenaza de deportaciones masivas indudablemente afectaría a los países del Triángulo Norte, donde el porcentaje de remesas a PIB es alto. “Eso desincentivaría el consumo y acarrearía importantes desafíos para la economía y la estabilidad social de dichos países”.

Sobre las políticas tributarias de la región, Carmen Aída Lazo dice que en esto “no hay blanco y negro”, que no se puede generalizar que toda política tributaria frena o crea inversión privada, pues hay que analizar caso a caso cada decisión de política que se tome y evaluarla a partir de evidencia.

En la medida en que los ingresos tributarios son usados de manera poco eficaz y no se traducen en servicios de valor para la población, esto se convierte en un freno para el desarrollo.

Carmen Aída Lazo Decana en Economía y Negocios de la ESEN

“Naturalmente, los Estados necesitan financiarse vía tributación para la provisión de bienes públicos y servicios para la población, los cuales son clave para la inversión privada. En la medida en que los ingresos tributarios son usados de manera poco eficaz y no se traducen en servicios de valor para la población, esto se convierte en un freno para el desarrollo. Indudablemente hay mucho que aún se puede hacer para que la política tributaria sea más efectiva y transparente, y en eso debemos enfocar nuestros esfuerzos si queremos ver una Centroamérica más justa y próspera”, finaliza.

Conflicto sostenibilidad-suficiencia fiscal

Abelardo Medina, economista sénior del Instituto Centroamericano de Estudios Fiscales (Icefi) y responsable del área macrofiscal, indica que en algunas variables (ver tabla), los cierres de 2016 son superiores a lo establecido en los presupuestos 2017. “Lo que lleva ineludiblemente a pensar que los presupuestos se formularon con bases conservadoras, posiblemente para evitar las rigideces fiscales o por opacidad en la gestión gubernamental”.

Aunque Icefi no realiza estimaciones concretas para 2017, una primera aproximación sería que los datos al final de dicho año serían similares a los de 2016. Medina señala que los principales retos seguirán girando en torno al conflicto entre sostenibilidad y suficiencia fiscal. El Salvador, Honduras y Costa Rica realizan esfuerzos significativos para alcanzar sostenibilidad fiscal, tratando de evitar que el saldo de la deuda continúe creciendo; pero la mayor parte del camino ha girado en torno a afectar la sostenibilidad fiscal y reducir el nivel del gasto público, especialmente en materia de apoyo social o de inversión. “Lamentablemente, para Costa Rica y Honduras la situación parece difícil, atendiendo al hecho de que los niveles de déficit fiscal programados continúan siendo grandes”, expone.

Centroamérica: Pronósticos Fiscales 2016-2017 (como porcentaje del PIB)

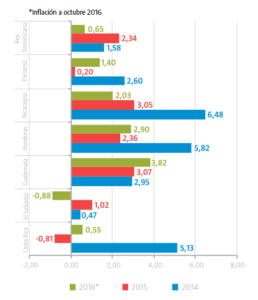

Inflación 2014-2016

INFLACIÓN Centroamérica ha visto niveles de inflación bajos hasta Octubre 2016. Guatemala tiene la inflación mas alta: 3,82. En cambio, El Salvador se encuentra en -0.88

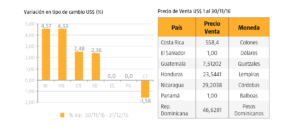

TIPO DE CAMBIO Las monedas de Nicaragua y Honduras han enfrentado las devaluaciones más grandes. Solo Guatemala ha visto una apreciación de su moneda en el 2016.

Para El Salvador, gran parte del desafío versa en la implementación de la recién aprobada Ley de Responsabilidad Fiscal y el esfuerzo por tratar de no afectar el gasto social. También deberá dársele seguimiento a la situación de la liquidez pública y sobre todo al manejo de la deuda de corto plazo que estuvo a punto de causar una crisis de impago durante 2016.

Nicaragua, aún cuando los datos oficiales no muestran una preocupación significativa, seguirá inquieta en torno a los cambios políticos en Venezuela, que ha sido uno de los principales suministradores de apoyo financiero, y a la decisión del Congreso de Estados Unidos sobre cuestionar la aprobación de asistencia financiera y concesión de préstamos si no se logran rápidos avances en el fortalecimiento de la democracia.

Guatemala seguirá con una política de sobrevivencia estatal, derivado de que todavía cuando empieza a recuperar cierto dinamismo el sector público, sigue estando sumamente lejos de las necesidades de los habitantes. “El propósito final de Guatemala ha sido siempre privilegiar la estabilidad macroeconómica, aún cuando eso implique la contracción del sector público”.

Panamá recuperará su dinámica de gasto para la promoción de infraestructura física.“La expansión del gasto también ha empezado a causar efecto sobre la situación financiera de Panamá; sin embargo, no se espera que cause problemas en 2017”.

Para Abelardo Medina, la acción del sector público de todos los países debería ser de dinamizador de la inversión privada por medio de la creación de condiciones apropiadas, entre las que se debe incluir la provisión de infraestructura física apropiada, infraestructura social (buen nivel de seguridad, apropiada calificación de la mano de obra, apropiado sistema de salud para los trabajadores, etc.) y de fortaleza institucional, dentro de lo que debería destacar el facilitamiento para hacer negocios y la ausencia de corrupción.

Si como consecuencia del otorgamiento de incentivos tributarios la base tributaria se reduce, entonces los empresarios que pagan deben cubrir el pago de aquellos que legalmente reciben la autorización para no pagar. En esos casos se produce competencia desleal al crear cierto grupo de empresarios que pagan y otros que no.

Abelardo Medina Economista sénior del Icefi

“Si los impuestos son utilizados para lo descrito no frenan la inversión privada dado a que es el costo que financian las condiciones sociales y económicas generales del país.

Los empresarios normalmente se escudan en que la política tributaria puede reducir el flujo de inversión privada debido a que implica una disminución de las ganancias empresariales; sin embargo, está demostrado que las ganancias crecen más por la provisión de servicios públicos, de lo que se reducen por conceptos tributarios”, expone.

Un problema que, según el economista, siempre debe tomarse en cuenta, es que si como consecuencia del otorgamiento de incentivos tributarios, la base tributaria se reduce, entonces los empresarios que pagan deben cubrir el pago de aquellos que legalmente reciben la autorización para no pagar. “En esos casos se produce competencia desleal al crear cierto grupo de empresarios que pagan y otros que no”.

Consultado sobre las políticas a las que se enfrentan las pequeñas y medianas empresas de la región, Medina refiere que los Estados deben crear condiciones tributarias apropiadas a la realidad del contribuyente.

“Generalmente, en el mundo lo que se ha acostumbrado es a crear regímenes simplificados o monotributos que permiten la inserción al sistema fiscal de las mipymes sin que el costo sea muy elevado. Cuando no existen estos sistemas, las mipymes enfrentan condiciones muy desventajosas de competencia debido a que no alcanzan las economías que escala que si obtienen las empresas grandes”, señala.

No obstante lo anterior, el experto considera apropiado comentar que las mipymes también enfrentan como aspecto central la dificultad de acceder al mercado de crédito, producto muchas veces de su poca formalidad y en donde deben luchar contra tasas de interés muy altas y la falta de asistencia técnica para promover su desarrollo.

“En todo caso, más que una simple política tributaria para mipymes, se trata de crear una política de protección general para dicho sector, que para la mayor parte de los países centroamericanos es el principal creador de empleo”.