Industriales esperan más inversiones de Colombia, México y Estados Unidos.

El panorama económico mundial gira sobre tres factores claves: la caída de los precios de las materias primas y el petróleo; el ajuste gradual de los índices de inversión y manufactura de la economía de China y la normalización del crecimiento de Estados Unidos.

Los países en desarrollo emergentes que han estado aportando más del 70% de la tasa de crecimiento económico mundial llevan más de cinco años mostrando signos de desaceleración. Sin embargo, Centroamérica, a la par de Uruguay, Perú y Colombia, resisten con más fuerza la caída. Lo anterior obedece al grado de dependencia de un país a la exportación de productos básicos, capacidad competitiva y productiva, forma de inserción al comercio internacional y el tipo de espacios fiscales y monetarios para reaccionar ante perspectivas mundiales a la baja.

Al tercer trimestre de 2015, dos tercios de los envíos se dirigían a los principales destinos de exportación de Centroamérica. Estados Unidos con un 32,9% y el comercio intrarregional Centroamérica que le seguía con un 31,9%. El tercio restante se lo reparte la Unión Europea con un 14,3%, el resto del mundo con un 9,1%, México con 2,5%, República Dominicana con un 2,0%, Venezuela un 1,8%, Canadá un 1,4% y Puerto Rico con 0,8%. China con 1,4%, Japón con 1,3%, y China Taiwán con un 0,7%.

Considerando el panorama mundial a la baja, la región decreció levemente en sus exportaciones netas durante el año 2015. Concretó exportaciones por $46.414 millones, una reducción respecto de los $48.782 millones exportados en el 2014 y a los $47.643 millones del 2013.

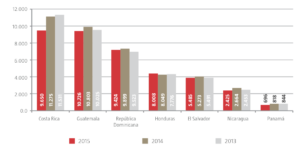

En 2015, Guatemala se convirtió en el primer exportador de la región con $10.726 millones. Le sigue Costa Rica con $9.650 millones; República Dominicana, $9.424 millones; Honduras, $8.008 millones; El Salvador, $5.485 millones; Nicaragua, $2.425 millones y Panamá, $696 millones.

Excepto por El Salvador, que anotó un incremento de $212 millones respecto de 2014, todos los países mostraron leves contracciones. En términos porcentuales, Panamá sufrió la variación anual negativa más significativa respecto de 2014. En términos nominales, Costa Rica experimentó la diferencia más grande al registrar $1.625 millones menos.

Sin embargo, en 2013 y 2014 Costa Rica se posicionaba como el líder de la industria exportadora; mientras, su seguidor Guatemala daba un salto importante creciendo un 7,77% y amenazaba con desplazar a su competidor. El resto de los países mantenían sus posiciones.

En esos años, El Salvador, Panamá y Costa Rica sufrieron variaciones negativas entre 2% y 4%. En cambio, Nicaragua subía en 8,63%, impulsado por la demanda de Venezuela y los acuerdos políticos que facilitaban el comercio entre los dos países.

Por el lado de las importaciones, Centroamérica y República Dominicana contabilizan $90.580 millones, donde Guatemala es el mayor receptor de bienes del exterior con $17.639 millones; seguido de República Dominicana, Costa Rica, Panamá, Honduras, El Salvador y Nicaragua.

Los productos provienen mayoritariamente de Estados Unidos con un 34,5% del total. Centroamérica representaba un 14,4%, levemente superior al resto del mundo con un 13,5% y a China que acumula un 10,9%. La Unión Europea, 8,7%; y México, un 8,3%.

Estas diferencias muestran una balanza comercial de Centroamérica y República Dominicana con el resto del mundo negativa en $44.166 millones. Las importaciones totales estuvieron a punto de doblar las exportaciones.

El liderazgo intrarregional es ejercido por Guatemala con un 34,2% de las exportaciones a la región. La experiencia de El Salvador le permite alcanzar un 24%, proporción muy similar a la de Costa Rica que llega al 23,4%. Honduras tiene una participación de un 10,6%, Nicaragua alcanza el 6,7%; y Panamá un 1,1%.

PERSPECTIVAS EN 2016

En 2015, la industria de Centroamérica continuó con los procesos de inversión “tal vez con un crecimiento menor que años anteriores”, comenta a AméricaEconomía Centroamérica Mario Amador, presidente de la Federación de Cámaras y Asociaciones Industriales de Centroamérica y República Dominicana (Fecaica).

A diferencia del panorama que se observó en los sectores transporte, financiero y comercio, que han avanzado con dinamismo, el sector manufacturero reportó una contracción principalmente por un aumento en las restricciones del mercado americano para algunos países.

En Fecaica se concluye que en el primer cuatrimestre de 2016 los resultados han sido mixtos. Por un lado se nota la consolidación de los mercados locales de Guatemala y El Salvador, por ejemplo, en tanto que otros como Nicaragua y Honduras han tenido trabas no arancelarias en el comercio de lácteos y derivados.

Las diferencias de enfoques respecto del tratamiento dado a la leche y sus componentes entre ambos países están causando un aumento de la tensión comercial y que desde las mismas entidades gremiales de cada uno se escuchen discursos proteccionistas.

Sin embargo, “la industria sigue invirtiendo. Son problemas coyunturales que deberían solucionarse rápidamente y no deberían ocurrir para evitar afectaciones al desarrollo industrial centroamericano”, expresa Amador.

A pesar de este conflicto y de la tensión que causan estas diferencias entre Honduras y Nicaragua, el industrial expone que el proceso de la unión aduanera entre Honduras y Guatemala es el detonante más importante en este momento, que evidencia un paso importante para completar el proceso de integración centroamericana.

“Tenemos comercio extrarregional, pero el nuestro es más importante por los tamaños y escalas con que podemos competir. Cuando se abren fronteras y se eliminan trabas arancelarias y procesos burocráticos en pasos fronterizos, nuestros productos pueden competir con mejor nivel que los importados de otras regiones, que a veces tienen menos dificultades para entrar que los mismos centroamericanos”.

Ácidas voces se levantan de parte de industriales farmacéuticos, que señalan que se ha llegado al absurdo de que se cobren altos impuestos para los insumos directos para producir medicinas en forma local y se reduzcan en cambio los aranceles para los productos medicinales terminados. No se pide protección; pero sí simetría.

Por ello, avanzar en el tema de la integración se vuelve un desafío. “Hay que incorporar más al sector privado en la mesa de discusión de las oficinas estatales de todos los países, como se está haciendo en Nicaragua”. El Cosep, dirigido por José Adán Aguerri, ha logrado significativos espacios de diálogo con el Gobierno e integran frecuentes mesas técnicas.

Este criterio es compartido también por Óscar Emilio Castillo, presidente de la Cámara de Industria de Guatemala (CIG), quien hace hincapié en que para mejorar las facilidades de exportación es imperativo avanzar en este proceso de desgravación.

“También está la eficiencia en los puertos y contar con trámites que den mayor agilidad a los procesos de exportación e importación. Es un importante reto que se debe abordar con el fin de mejorar la competitividad”.

El empresario menciona que la infraestructura en la región sigue siendo una debilidad, derivada de una baja inversión física, así como un manejo poco eficiente en los puertos. Sin embargo, una de las ventajas que le ha permitido a la industria guatemalteca mantener su liderazgo es la buena infraestructura que posee a nivel de telecomunicaciones. “Lo anterior es resultado de un proceso de desregulación del sector que se hizo hace unos veinte años. Hay bastantes oportunidades, entre ellas lo relativo a la banda ancha”.

Guatemala es también uno de los países que tiene menos cargas impositivas en el mundo. “La baja carga tributaria se explica por una economía informal alta y que los individuos pagan poco. Lo importante para la empresa es contar con reglas claras y estables para poder tomar decisiones de negocios adecuadas”.

En contraste, Javier Gutiérrez, director ejecutivo de la SIECA, considera que la unión aduanera centroamericana ha recibido un ímpetu sin precedentes debido a las acciones de facilitación comercial que impulsa la región, contempladas en la Estrategia regional de facilitación del comercio y en línea con el renovado avance que ha tenido el comercio global mediante el Acuerdo de Facilitación del Comercio de la Organización Mundial del Comercio.

“La unión aduanera también se ha agilizado enormemente gracias a la iniciativa bilateral de Guatemala y Honduras de implementarla entre sus países, pronta a entrar en vigencia y dar paso a un proceso de cinco a seis meses de implementación”, resalta.

Óscar Emilio Castillo indica que la región centroamericana presenta además variaciones considerables en los costos de mano de obra. No obstante, destaca que “la mano de obra guatemalteca es hábil y tiene facilidad para aprender, con muy buena actitud, lo que es un factor a favor del país”.

Sobre los costos energéticos, tienen legislaciones que promueven competencia en el mercado, lo que ha generado una oferta de suministro adecuado, así como competitivo.

El industrial llama a todos los sectores a prestar atención a los gastos que se generan por el clima de violencia en varios

países, como El Salvador y Honduras, donde las empresas tienen que invertir en seguridad. “Eso se puede volver una carga muy pesada, especialmente para la pequeña y mediana empresa. No digamos para las microempresas”.

Aún estando bajo esa sombra, Guatemala espera que continúen las inversiones de Colombia, México y Estados Unidos, así como de las empresas locales.

MÁS OPORTUNIDADES CON EL CANAL

La inauguración de la ampliación del Canal de Panamá, previsto para junio del presente año, también genera expectativas de oportunidades logísticas para la región.

“Quienes exportamos volúmenes grandes de azúcar, por ejemplo, y tenemos nuestros mercados en el Atlántico, salimos desde el Pacífico y tenemos que pasar por el Canal de Panamá con barcos más pequeños o a veces ir a dar la vuelta hasta Argentina. Tener la capacidad de exportar con barcos más grandes y usar el Canal de Panamá seguramente nos reducirá los costos de transporte y podremos competir mucho mejor en los mercados de la costa este de Estados Unidos e incluso en mercados europeos, que son muy importantes para nosotros”, señala Mario Amador, de la Fecaica.

De su lado, Castillo expone que la ampliación del Canal concede oportunidades para que nuevas empresas abran centros de distribución en ese país, por lo que se va a generar mayor competencia en el mercado regional.

“Los industriales de la región no tenemos inconveniente con eso, siempre que la competencia sea leal. Sin embargo, preocupa a la industria de la región aquella competencia que llega con fuertes subvenciones, dado que ese tipo de prácticas puede desnaturalizar lo que debe de ser una competencia sana y sostenible”, expresa.