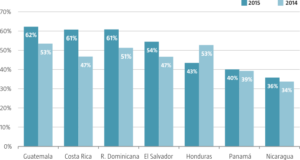

Según los estados financieros de los entes reguladores – y en algunos casos de las compañías –, Guatemala reflejó el índice de siniestralidad más alto con 62%; seguido de Costa Rica y República Dominicana, 61%; El Salvador, 54%; Honduras, 43%; Panamá, 40%, y Nicaragua, 36%.

Guatemala también ocupó la primera posición en 2014 con un índice de 53%, lo que se traduce en un incremento de 9% en relación con lo anotado el año pasado. Costa Rica desplazó a República Dominicana, que en 2014 ocupó el segundo puesto. El Salvador, Panamá y Nicaragua mantuvieron el mismo lugar de hace dos años en cuarto, sexto y séptimo, respectivamente. Nicaragua continúa con el índice más bajo de la región.

La siniestralidad es la forma en que las compañías de seguros acreditan el cumplimiento de la transferencia de riesgos financieros de los clientes. La simple suscripción de pólizas que cubran estos riesgos catastróficos no implica que éstos riesgos efectivamente disminuyan.

La inversión en tecnología antirrobo contrarresta el pago de siniestros en el ramo de automóviles.

Los analistas coinciden en que los ramos con más siniestros recurrentes son los médico-hospitalarios y los de vehículos. Tomás Lagos, analista del sector asegurador hondureño, señaló a AméricaEconomía Centroamérica, que estos son los ramos más siniestrosos en la región. “Si a las compañías de seguros les tocara tomar una decisión, sin perjudicar a los demás ramos y no trabajar en ellos, la mayoría se saldría de ese tipo de negocios. Eso no ocurre porque entonces no podrían capturar en el resto de los ramos”.

En el caso de Guatemala, menciona que la siniestralidad en gastos médicos está superando los ingresos de las empresas; por ejemplo, de 50 dólares que se suscriben en primas, se pagan 60 dólares en reclamos. “Las compañías se han vuelto no tan técnicas al momento de cobrar. Se han vuelto más comerciales porque de entrada saben que eso no va a ser rentable como producto. Por eso han luchado por captar mercados en gastos médicos y de autos con la esperanza de que se consigan clientes para otros ramos, como vida, incendio o las fianza, que son sanos”.

El experto refiere que en Nicaragua, pese a que tiene la penetración más baja del mercado, no hay tanta competencia y las compañías de seguros pueden cobrar lo correcto. “Allá ocurre lo que pasaba en Honduras hace 10 o 15 años: todo era rentabilidad. En el ramo que se vendiera había rentabilidad, todo era una maravilla, pero cuando más compañías comienzan a regionalizarse ya las competencias por precio comienzan a presionar. Ahora se cobra menos y los siniestros son los mismos. Por eso en Nicaragua el negocio es muy rentable”.

Costa Rica es un caso un tanto atípico y un poco similar al de Nicaragua. En estos países las grandes compañías presionan y las rentabilidades son parecidas. En el primer caso, la empresa más grande es del Gobierno, quien impone las reglas y permite privilegios que los privados no pueden gozar.

“Entonces, ahí se cobran buenas primas. El mercado se abrió en 2008, pero las barreras de entrada para las compañías de seguros hoy en día son bien altas. Entonces, aún existe cierto monopolio, pero ya entró Mapfre que es una compañía de seguros regional fuerte”.

MEDIDAS PARA AMORTIGUAR EL IMPACTO

Tomás Lagos recuerda que hace cuatro años la inseguridad en la región ocasionaba altos índices de siniestralidad en el ramo de vehículos porque se “robaban cantidades industriales todos los meses”.

“En autos se pagaba una siniestralidad del 70%, por ejemplo. De eso, casi la mitad era producto de un robo de automóviles y por eso muchas compañías de seguros y concesionarias de autos comenzaron a ponerles GPS (sistema de posicionamiento global) y algunos localizadores. Se empezó a invertir, pero ya no robaban los carros. En Honduras, aunque parezca raro la seguridad está mucho mejor”.

Explica que en este país la inversión anual en ese tipo de tecnologías por cada carro es de 175,5 dólares. No obstante, solo se aplica en aquellas unidades que tienen la mayor frecuencia de robos. La mayoría de las compañías pagan alrededor de $44 mil cada año.

“Antes, cuando robaban dos carros se gastaban más de $44 mil si eran caros. Entonces sale más barato invertir esa cantidad en tecnología porque se registra el robo del carro, pero lo recuperan”, apunta Lagos.

Enfatiza en que la frecuencia de robo ha bajado de forma “exagerada”. En años anteriores una compañía de seguros anotaba entre siete y diez carros robados por mes, pero ahora “pasan meses” sin ese tipo de incidentes.

En este punto, los efectos sobre el costo de las primas y la rentabilidad son directos. “Las compañías se dieron cuenta que no están perdiendo por robo de vehículos y eso hizo que los costos de seguro fueran hacia abajo y empezaran a cobrar menos por las primas de los autos”.

Esta situación ha permitido un mercado más competitivo y la reducción de las tarifas. No obstante, menciona que la rentabilidad se mantiene igual porque los precios disminuyen. Lo mismo ocurre en el ramo de vida, donde no se observa una siniestralidad tan significativa.

“Nicaragua, Costa Rica y Panamá son completamente seguros. El Salvador es algo similar a Honduras. En este momento estamos mejores nosotros, pero hace cinco años ellos lo estaban”.

En el caso de un seguro de vida, Lagos ejemplifica que vivir en Roatán (Islas de la Bahía, Honduras) es indiferente porque resulta lo mismo radicar en Tegucigalpa o San Pedro Sula, capital y ciudad industrial. Sin embargo, asegurar una casa en la isla cuesta más del doble que en las otras zonas porque la exposición a huracanes u otro fenómenos climatológicos es mayor.

El analista menciona que en Honduras algunas zonas como Tocoa, en Colón, y en La Ceiba, Atlántida, se volvió conflictivo vender seguros de vida porque el registro de muertes era superior. Esto fue motivo para que algunas compañías aseguradoras decidieran retirarse, pero ese comportamiento también tiene lugar en el resto de los países. “Eso es algo común porque cada quien decide el riesgo que quiere correr”.

Siniestralidad 2014-2015

PROYECCIONES DE SINIESTRALIDAD EN 2016

GUATEMALA

La tendencia creciente de siniestralidad es en los ramos de salud y hospitalización debido a políticas de tarificación más agresivas y a un ambiente muy competitivo. En este sentido, la rentabilidad puede verse afectada en el mediano plazo.

HONDURAS

Una reducción en la siniestralidad del ramo de incendios y un índice estable en salud observados en el año 2015, propiciados por ajustes técnicos y controles más estrictos en reclamos, favorecería las expectativas de disminución de la siniestralidad.

EL SALVADOR

Se anticipa que la criminalidad mantendrá la siniestralidad hacia el alza, sobre todo por el deterioro de los resultados que afectan las coberturas de vida y de pensiones.

COSTA RICA

Se prevé que el índice de siniestralidad se reducirá en el mediano plazo en forma proporcional, en razón del enfoque del mercado en productos autoexpedibles de fácil colocación.

PANAMÁ

No se vaticina cambios en el presente año. Los ramos de incendios y autos pueden impulsar el crecimiento de la industria.

EL SALVADOR

Se espera que los índices de siniestralidad se mantengan relativamente bajos debido a una menor tasa de delincuencia y baja densidad poblacional.

REPÚBLICA DOMINICANA

Puede mantenerse cierta volatilidad en siniestralidad. El ramo de incendios y autos motivarían el crecimiento esperado durante el presente año.