Uno de los beneficios que las empresas ofrecen a sus colaboradores es el seguro de gastos médicos. La deficiente cobertura de los servicios públicos de salud sumada a los altos costos de la atención médica privada se traducen en la significativa valoración que se le dan a las pólizas médicas que contratan las empresas.

El propósito es pagar o reembolsar los gastos que un asegurado hubiese tenido como consecuencia de un accidente o enfermedad, en los términos establecidos en la cobertura, durante la vigencia de la póliza.

La prima, que es la cantidad necesaria para cubrir el valor esperado de los costos futuros relacionados con esas enfermedades y accidentes, se calcula mediante el uso de criterios estadísticos y actuariales. Las determinantes para esos riesgos geográficos, físicos y sociales son la edad, el género, el nivel de ingresos, enfermedades preexistentes, las conductas de consumo y áreas de residencia.

A pesar de modelos que predicen el comportamiento de estas variables los gastos de salud están aumentando más rápido que los indicadores de inflación en casi toda la región. Al mismo tiempo los pacientes demandan más y mejores servicios de salud.

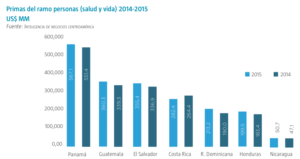

Los resultados de las compañías de seguros muestran que las primas por seguros médicos crecen a tasas superiores al 10% en la mayoría de los mercados centroamericanos, pero también crecen los siniestros en forma equivalente. Una característica adicional es que la siniestralidad muestra una gran variabilidad entre compañías.

Para el año 2015 una gran cantidad de aseguradoras reflejaron tasas de siniestralidad en el rubro cercanos al 70% y en la mayoría de los países hay resultados cercanos al 100% de las primas, incluso superando el 170%.

La consecuencia de esta tendencia es que cada año las primas de los seguros médicos aumentan. Este costo recae en la empresa contratante y en el beneficiario, lo que causa que se renegocien las condiciones, se ajusten los beneficios y se limiten las coberturas.

Para mitigar esta tendencia se han desarrollado algunas opciones de administración cerrada de seguros de salud y la adopción de medidas al interior de cada empresa.

El primer enfoque se inspira en los HMO (Health Maintenance Organization) de los Estados Unidos. Estas administradoras de salud se convierten en redes de médicos y hospitales que atienden a un determinado grupo en condiciones preestablecidas y a costos generalmente fijos. Si los afiliados se atienden fuera de esa red, contribuyen directamente a pagar las diferencias o sobre costos.

En Centroamérica hay varias empresas organizadas como redes de salud administrada, incluso de propiedad de las mismas compañías de seguros.

Una alternativa a estos planes médicos cerrados se traduce en acciones que cada empresa puede hacer para mitigar las primas, generándose dos tendencias. La primera es de naturaleza financiera. Se transforma la póliza médica universal en una cobertura que se denomina de gastos médicos mayores. Este tipo de póliza solo cubre los gastos médicos que ocurren como consecuencia de un accidente o enfermedad en caso de hospitalización de los pacientes.

Si la necesidad de asistencia médica no requiere de hospitalización, los gastos son cubiertos por la persona. La segunda opción es una combinación de servicios y controles. La asociación de ambas tareas se traduce en que el acceso a los sistemas hospitalarios es previamente supervisado por un médico de la empresa, que genera tratamiento y exámenes primarios. Si la situación es resuelta en este nivel, no requiere de asistir a clínicas externas, procedimientos complejos y en consecuencia no genera más gastos.

También incorpora acciones de prevención de la salud, como planes de vacunación masivos, controles preventivos, programas de ejercicios, alimentación saludable, control de adicciones como el tabaco, manejo del estrés y suministro de medicinas genéricas.